Multicanal, crosscanal, commerce unifié, omnicanalité, no canal… Les prestataires de services sont les plus visibles sur le sujet, faisant de ces termes les fers de lance de leurs stratégies commerciales et de leurs propositions de vente.

Alors qu’ils sont en première ligne avec une stratégie d’entreprise à mettre en oeuvre, les retailers sont plus rares à faire part d’une expérience omnicanale sans couture et peuvent être tentés de laisser le sujet au champion du paiement, du digital ou de la caisse.

C’est autour de ces sujets que se sont réunis : Mercatel, Rhapsodies Conseil, le Groupe Rocher et la Fevad, le 26 janvier dernier.

4 Temps forts ont rythmé cette matinée :

La présentation des parcours omnicanaux des enseignes PETIT BATEAU et STANHOME du Groupe Rocher par Alain Lefeuvre, Finance Transformation Manager

Les Tendances du E-commerce par Bertrand Pineau, FEVAD

Le partage de retours d’expérience des commerçants par Jean-Michel Chanavas, Délégué Général de Mercatel

L’omnicanalité de la stratégie, la gouvernance métier SI au choix du prestataire de services paiements, par Bruno et Ikbel, Rhapsodies Conseil

Nos convictions autour de l’omnicanalité :

Au delà de la question « La mise en oeuvre de parcours omnicanaux, est-ce uniquement un sujet de prestataire ? », il y a un mutation de fond à enclencher dans les organisations. La transformation touchera différents sujets, parmi lesquels :

L’omnicanalité c’est de réussir à orchestrer la donnée au service d’une expérience client sans contrainte de canal. »

L’absence d’un parcours omnicanal réduira l’adhésion à la marque/l’enseigne, la perte des clients en faveur de la concurrence et favorisera les comportements malveillants

Au delà d’être un sujet de front, l’omnicanalité c’est aussi l’ensemble des moyens servant la relation client : Application, Backend et toutes les interactions humaines qui en découlent

Avant tout, l’omnicanalité est un sujet de transformation globale qui se décline :

En matière de gouvernance : insuffler la culture et la vocation omnicanale

Au sens de l’architecture : réaliser un gros effort de socle d’intégration de données et s’outiller d’une plateforme d’échange composite répondant à l’ensemble des cas d’usage et un pré-requis indispensable.

Du point de vue opérationnel : Cartographier les activités et créer les nouvelles fiches de poste là où les objectifs métiers sont aujourd’hui de nature différente par canal »

Partant du principe que personne n’est champion partout, le plus important sera de vous assurer de la traçabilité et de la bonne identification de vos paiements quel que soit le point d’interaction. Ainsi le rôle de hub sera central au niveau de votre architecture des paiements cible. En fonction de votre taille et de votre couverture géographique, ce rôle pourra être assuré par votre PSP, un pur player du HUB ou encore un pur player de l’orchestration des paiements.

Comment booster vos ventes e-commerce en délivrant une expérience utilisateur exceptionnelle ?

Durant cet événement le parcours d’achat d’un utilisateur a été détaillé depuis la recherche des mots clés sur un moteur de recherche jusqu’à la livraison du produit.

Présence sur Google, création d’un site e-commerce, Omnicanalité, choix de solution de paiement, taux d’acceptation et la livraison, étaient les maitres mots de cette table ronde.

Les intervenants des sociétés : Evolutive Group, Skeepers, HiPay et Rhapsodies conseil ont éclairé les étapes clés du parcours en partageant des retours d’expérience concrets et riches d’enseignements.

Les temps forts qui ont rythmé cette soirée:

Avec plus de 150 PayTech aujourd’hui en France, Il faut se poser les bonnes questions avant de sélectionner votre PSP. Ça serait dommage d’investir autant pour amener vos clients jusqu’à la page paiement et de laisser un mauvais choix nuire à tous les efforts réalisés !

Votre client ne demande qu’une chose : être reconnu et bien pris en charge quel que soit le point d’interaction avec votre marque ! Pour lui offrir cette expérience omnicanale, évitez le piège du simple interfaçage des différentes solutions (caisse, OMS, PIM, CRM …) et pensez plutôt à orchestrer le parcours de votre client !

Sans en arriver jusqu’à changer votre PSP, vous n’avez pas à vivre avec un taux d’acceptation inférieur à 85% ni un taux de fraude supérieur à 2% ! Le tout est de bien paramétrer votre tunnel de paiement. Quand par ailleurs, on sait que chaque 1$ de chargeback génère 2,94$ de pertes financières additionnelles, il est temps que vous vous en occupiez !

Échange de flux financiers, transferts internationaux, nouvelle structuration de données, règles, outils. Tout est dit.

Comment s’adapter à ce changement quand notre métier est de surveiller le caractère licite de millions d’opérations, qui plus est sur une variété de sous-jacents ?

Migration ISO 20022 et métier compliance, quèsaco ?

La société SWIFT administre la norme ISO 20022. A ce titre, elle publie les guidelines qu’il convient de respecter dans le cadre des échanges de flux.

ISO 20022 est une norme régissant les échanges de données entre institutions financières.

C’est logiquement que SWIFT endosse le rôle d’administrateur car c’est cette même société qui fournit la solution de messagerie du même nom. Autrement dit, SWIFT donne le LA sur la structure des données de paiements.

La messagerie SWIFT permet d’échanger les instructions de transfert de fonds :

soit vers un système de règlement régional (TARGET2 pour les flux en EUR des banques de la zone),

soit vers les arcanes du correspondant banking pour les flux cross border (Devise ou hors zone SEPA principalement)

La migration concerne ces deux types de transfert : de gros montants en EUR pour Target2 ou les opérations internationales pour le correspondant banking (CBK).

Les processus de conformité sont essentiels. Le changement de format ne doit pas dégrader les niveaux de conformité. Pour assurer cette continuité, appliquer la migration ISO20022 nécessitera de bien identifier les travaux d’évolution à promouvoir…

De quoi parlons-nous exactement ? Comme évoqué plus haut, la migration concerne plusieurs périmètres.

Le premier T2/T2S, du système Target2, commence dès novembre 2021. Certains établissements parlent même de Big Bang.

Le second périmètre concerne les flux internationaux. Swift déploie le format MX, implémentant la norme ISO 20022, avec pour échéance Novembre 2025..

Les participants directs à Target 2 ont commencé les phases de tests de place pour être prêts en novembre 2022. Tout ne sera pas pour autant conforme à la cible à cette date, en raison des impacts dans les systèmes pour alimenter les nouvelles structures de données : en particulier un mode « like for like » pourra être toléré jusqu’à novembre 2025 sur les adresses, qui ne peuvent être simplement restructurées à partir des seuls messages MT actuels.

Les équipes métier sont directement concernées par ce changement de norme. C’est en particulier le cas des équipes Compliance.

Quels sont les impacts du changement ISO 20022 pour la compliance ?

La démarche d’étude d’impacts et des actions peuvent se mener sous 3 axes :

1. Les impacts du changement ISO 20022 sur les données

Construire la table de concordance entre le format historique et le format cible

Construire la table de concordance entre le format historique et le format cible permettra d’établir le socle pour assurer le maintien du service.

De quelles données ai-je besoin aujourd’hui pour alimenter mes indicateurs ?

Où se situeront mes données demain ?

Le schéma fonctionnel pour les transactions internationales, lui, ne changera pas. Le circuit des messages d’instruction des ordres de paiements pour compte propre ou pour compte des clients de l’établissement s’opère de la manière suivante :

Exemple de messages édités lors d’un flux de paiement

L’exploitation des données de paiements est dépendante des éléments permis par la norme.

Les champs significatifs d’un message MT 103 (message de paiement) aux yeux de la conformité sont structurés de la manière suivante :

Champ 20 : La référence de la transaction pour la banque émettrice

Champ 23B : Le code du type d’opération bancaire

Champ 32A : Contient le montant, la devise ainsi que la date de valeur de la devise utilisée pour la transaction

Champ 33B : Spécifie le montant et la devise de l’opération (contrairement au champ 32A, celui-ci est facultatif)

Champ 50 : Mentionne l’émetteur de la transaction

Champ 57 : Spécifie l’institution financière du bénéficiaire

Champ 59 : Mentionne le bénéficiaire

Champ 70 : C’est un champ libre contenant des informations complémentaires que l’émetteur veut transmettre au bénéficiaire, par exemple un numéro de facture

Champ 71 : Détermine quelle partie de la transaction prend en charge les frais de traitement de la transaction

S’approprier les innovations

Comme nous pouvons le voir ci-dessus, le contenu des messages à l’ancien format ne fait pas mention de tous les acteurs impliqués dans la transaction.

La norme ISO 20022 apporte une réponse, avec l’ajout de nouvelles données relatives aux bénéficiaires effectifs et aux émetteurs originaux. Le message MT s’appellera demain Pacs 008 comme le montre le schéma suivant :

Mention des acteurs dans un paiement par type de message

Cet apport est précisément une réponse de conformité à la suite du scandale des Panama Papers de 2016, où la fraude s’effectuait notamment par le biais de virements ne mentionnant pas les émetteurs et bénéficiaires effectifs.

Les innovations seront dorénavant développées à partir du format MX. Parmi celles-ci, nous pouvons évoquer l’utilisation d’un nouvel encodage pour ces flux financiers, UTF-8 qui élargit le panel d’alphabets utilisables.

A titre d’illustration sur une transaction internationale, les noms peuvent être altérés lorsqu’ils passent d’un système de caractères tel que le japonais à notre alphabet latin, comme l’illustre l’exemple ci-dessous :

Avec l’utilisation de l’ISO 20022 et l’adaptation de la chaîne de communication entre les applications, de nouveaux alphabets sont disponibles de bout en bout. Cela permettra d’améliorer la surveillance des flux.

On peut prendre par exemple des personnes portant des noms différents selon les transcriptions alphabétiques résidentes dans des pays disposant d’alphabets différents.

D’autres innovations sont envisageables, hors conformité, comme l’automatisation des réponses de SWIFT GPI et l’uniformisation des plateformes du système TARGET.

Ces innovations au niveau Compliance devront toutefois tenir compte des réglementations locales (paradis fiscaux, …) qui pourraient minimiser l’usage de certaines balises, sous couvert de confidentialité… ISO 20022 est une norme permettant d’améliorer l’efficacité de la conformité, mais ne peut pas fonctionner dans ce but toute seule, sans l’aval des régulateurs des pays dans lesquels elle opère.

2. Les impacts du changement ISO 20022 sur les indicateurs

L’objectif de la conformité est de détecter les transactions illicites.

Aujourd’hui, cette mission requiert des revues manuelles. Les traitements urgents sur l’analyse des faux-positifs et la détection des faux négatifs monopolisent un nombre important de ressources.

Comment optimiser ces actions ? Comment détecter les transactions illicites ?

Les données alimentent les indicateurs de compliance. Modifier les données source a un impact sur la fiabilité des indicateurs.

Construire ou mettre à jour la matrice des indicateurs

Les indicateurs de Sécurité Financière servant à la LCB-FT, au KYC et au respect des Sanctions et Embargos ont besoin d’être organisés (comme l’illustre l’exemple de matrice d’indicateurs ci-dessous) :

Les indicateurs génèrent des alertes sur la base de la détection de données contenues dans les messages de paiement. Aussi, l’efficacité de la Sécurité Financière ne repose pas uniquement sur les indicateurs mais sur la qualité des données sur lesquelles ils s’appuient pour émettre leurs alertes ou non. D’où la pertinence d’avoir une bonne adhérence entre les indicateurs d’une part, et les données normées ISO 20022 de l’autre.

Construire ou mettre à jour la matrice d’applicabilité

Il convient d’appliquer la conformité selon le métier et les normes de la filiale afin de s’assurer de l’optimisation des coûts et du temps nécessaires à l’application de la conformité.

Il y a des enjeux de priorité différents. Concernant la conformité, la priorité n°1 est de ne pas être en situation de non-conformité. Les éléments restants ne sont pas bloquants, mais peuvent en effet augmenter les coûts et le coefficient d’exploitation.

3. Les impacts du changement ISO 20022 sur les applications

Le capot du moteur d’échange des établissements financiers sera ouvert pour faire évoluer le Core Banking System (CBS) et ses applications en adhérence. Parmi ces applications figurent celles du métier Compliance.

Analyser le schéma d’architecture applicative et fonctionnelle

Cependant, afin de profiter du potentiel de la nouvelle norme, la variété des outils servant à la conformité tend vers la nécessité d’une stratégie adaptée à leurs usages.

Ceux-ci communiquent avec des formats différents, comme l’illustre le schéma ci-contre à titre d’exemple. Cela rend chaque mise à jour et connexion complexe, nécessitant du temps et de l’expertise.

Étudier l’impact des changements de formats permet d’identifier les éléments des messages de paiement se retrouvant dans les outils.

Les applications de filtrage analysent les données du Core Banking System. Ces données peuvent être utilisées par d’autres applications.

Évaluer le niveau de transcodage dans les applications et les pivots

La communication se fait entre des applications fonctionnant avec des langages de programmation différents, générant des impacts de retranscription.

Dans beaucoup de cas, des pivots de transcodification ont été mis en place pour permettre le transfert de données entre les applications.

Bien évaluer la qualité de transcodage entre les applications et les pivots permettra de faire des choix face au chiffrage des évolutions.

Faire évoluer les applications et interfaces internes en cohérence avec votre usage métier

Obtenir les roadmaps et les évolutions des éditeurs. Analyser des éléments vis-à-vis de votre cahier des charges

Décider de remplacer dans certains cas l’application.

Le CBS est le garant des informations. Les autres applications ne peuvent pas évoluer sans lui. Les CBS auront donc à leur charge de migrer en premier au nouveau format afin de pouvoir alimenter les TMS (Transaction Monitoring System). La présence de la conformité est donc essentielle dans un projet de migration.

L’ISO 20022 s’impose aux systèmes d’échanges internationaux. Les institutions financières pourront bénéficier de nouvelles données efficaces dans le cadre de la conformité. Toutefois, cette migration nécessite des travaux pour les exploiter :

Sur la donnée

Sur les indicateurs

Sur les applications métiers

Si vous n’avez pas encore été impliqué en tant que métier Compliance, c’est le moment !

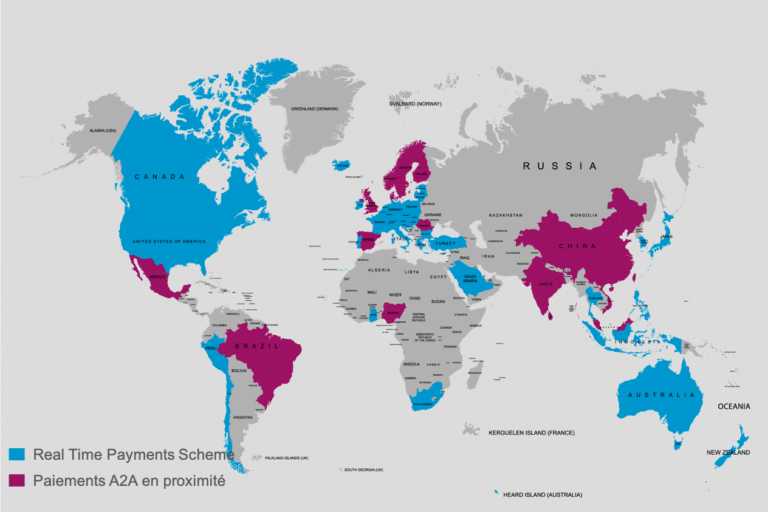

J’ai eu le plaisir d’introduire la table ronde « Le futur du paiement de proximité », organisée par le groupe de travail Perspectives & Innovations du France Payment Forum. J’ai présenté une synthèse des différents éléments qui pourraient favoriser la construction de nouveaux parcours utilisateurs en proximité, à commencer par l’émergence et le développement des schemes de Real Time Payment

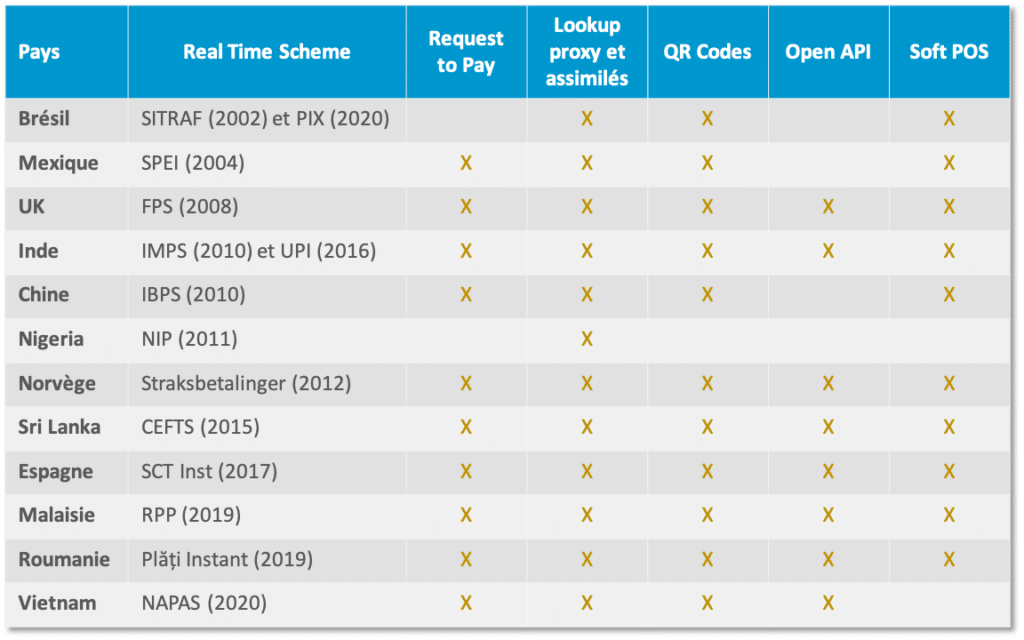

En effet, depuis le Zengin japonais lancé en 1973, les schemes de paiement en temps réel n’ont cessé de se développer et se généraliser avec une certaine accélération sur les dernières années. Les derniers en date étant le SCT Inst en Europe en 2017, la Malaisie et la Roumanie en 2019 et le Vietnam en 2020.

Un environnement favorable

Parmi ces initiatives, les transferts de compte à compte en proximité constituent une partie significative des cas d’usage. Une analyse comparative fait apparaître des similitudes en termes d’écosystème. En effet, au-delà de l’existence d’un scheme de real time payment, nous remarquons la présence de catalyseurs tels que :

le Request to Pay sous toutes ses formes, du simple lien de paiement pré-renseigné au modèle 4 coins tel que celui développé par l’EPC

les alias afin de fluidifier la gestion des identités numériques ; pour simplifier l’expérience d’achat, les alias permettent de ne pas avoir à renseigner son IBAN ou bien celui du commerçant

les QR codes, qu’ils soient dynamiques ou non

Des API ouvertes qui favorisent les interactions entre les acteurs de l’écosystème et la construction d’expériences d’achat de plus en plus pertinentes pour des niches jusque-là non/mal servies

Les Soft POS qui démocratisent l’accès à l’expérience de paiement digital en proximité en permettant à de petits commerçants de transformer leurs smartphones ou tablettes en terminaux de paiement simplement en téléchargeant une application

Pour quels bénéfices ?

Toutefois, bien que ces catalyseurs favorisent indéniablement l’émergence de nouveaux usages, le véritable challenge reste celui de l’adhésion à la fois des consommateurs et des marchands. Pour cela, la nouvelle proposition de valeur devra résoudre un véritable pain point ou bien améliorer substantiellement un usage existant. Parmi les bénéfices attendus de la part des consommateurs, nous pouvons citer :

Régler de gros achats sans être limité par les plafonds de paiement de la carte

Améliorer la confidentialité et la sécurité des opérations en n’ayant plus à communiquer ni son PAN ni son IBAN

Disposer d’un mode de paiement alternatif pour répondre à des usages de niches

Bénéficier d’une expérience de paiement plus fluide…

Du côté des commerçants il sera important de :

Co-construire un modèle économique complémentaire qui prenne en compte les spécificités du nouveau cas d’usage et son panier moyen

Minimiser la fraude et les impayés liés aux autres moyens de paiement (chèques, carte…) et apporter une garantie d’irrévocabilité

Faciliter l’accès aux paiements digitaux à travers de nouveaux modèles d’acceptation qui minimisent les frais de mise en place

Faciliter l’automatisation de la réconciliation des paiements et le cas échéant fluidifier les opérations de remboursement…

Comment s’y prendre ?

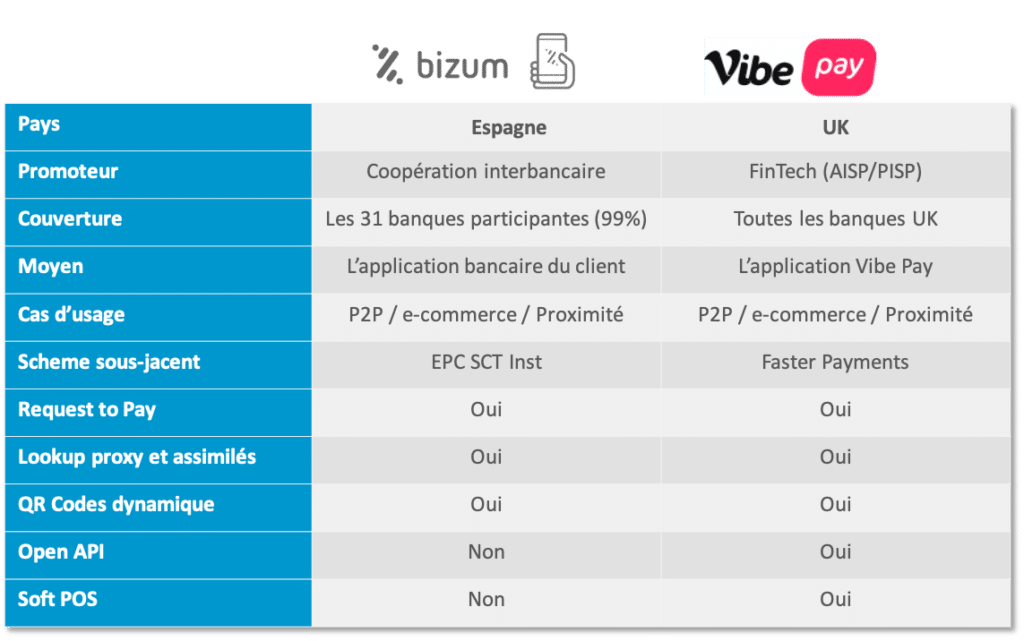

Face à cet objectif de fluidification de l’expérience utilisateur, plusieurs approches sont envisageables. A titre d’exemple, le tableau récapitulatif présenté ci-dessous fait le parallèle entre le modèle du consortium Bizum, fruit de la coopération de 31 banques espagnoles, et celui de la FinTech (AISP/PISP) Vibe Pay.

Bien que sensiblement différents en termes de scheme sous-jacent, de stratégie de couverture et de moyen, il est à noter que les deux modèles adressent les mêmes cas d’usage, à savoir le P2P, l’e-commerce et le paiement en proximité. De ce fait, le dernier challenge à relever, et non des moindres, sera de construire une expérience d’achat unifiée sans coutures.

Pour atteindre cet objectif, il est essentiel d’intégrer le paiement bien en amont lors de la conception de l’expérience utilisateur afin qu’il se fonde dans le parcours d’achat et non pas être un nième moyen de paiement qui arriverait en bout de chaîne.

Outre l’offre bancaire classique, la France compte plus de 600 FinTechs, dont pas moins de 150 PayTechs. Bonne nouvelle au niveau de l’offre, mais comment s’y retrouver au moment du choix de solution de paiement, que l’on soit commerçant, marketplace, fournisseur de service en ligne, association…

Les critères à prendre en compte sont multiples dans le choix de son PSP. Concentrons-nous ici sur le critère économique, autour de 7 questions visant à :

Evaluer les coûts des solutions de paiement

Et s’assurer que la comparaison s’applique à des prestations comparables…

1. Quel est le positionnement du PSP ?

Derrière le check-out ou plus généralement l’ordre client, nombreux sont les intervenants dans la chaîne de paiement. Les stratégies fournisseurs varient largement :

De l’orientation one-stop-shop, intégrant des partenaires pour apporter une solution plus complète au client,

A un positionnement de spécialiste, sur un maillon de la chaîne…

Le couplage Acceptation / Acquisition illustre cette problématique de périmètre, avec ses conséquences directes sur l’analyse des coûts :

Acceptation ET Acquisition (one-stop-shop) Certains PSP proposent une prestation intégrant acceptation et acquisition. Ils s’appuient sur leurs partenaires pour l’acquisition, sélectionnés pour raisons d’appartenance au même groupe financier ou dans le cadre de négociations tarifaires massifiées.

Acceptation seule D’autres permettent au client de choisir son acquéreur. La solution de paiement intervient dans ce cas en tant que passerelle technique, routant les flux vers l’acquéreur retenu par le client. Cette configuration permet au client de conserver / renforcer sa relation avec son acquéreur, auquel il peut avoir confié d’autres prestations et négocié des conditions particulières, notamment sur les transactions On-Us…

2. Quelle est votre maîtrise de vos volumes d’opérations de paiement ?

« La prévision est difficile surtout lorsqu’elle concerne l’avenir… ». Au moment du choix d’une solution de paiement, il peut être difficile d’évaluer les volumes d’opérations, leur répartition par moyen de paiement…

S’ils sont bien maîtrisés, les propositions plus détaillées (jusqu’à 25 paramètres recensés dans notre grille d’analyse) pourront permettre d’optimiser les coûts, au prix d’un engagement dans la durée, de minima de volumes, de conditions de modification et de sortie….

Dans l’autre cas, les propositions plus flexibles et plus intégrées seront plus adaptées à un modèle économique à prouver.

3. Quelle palette de moyens de paiement ?

Les nouveaux PSP se sont d’abord développés sur le modèle de la carte, en tant que moyen de paiement privilégié des clients, en ligne et en magasin.

Les autres moyens de paiement (Virement, Prélèvement…) ont depuis commencé à percer, notamment pour des raisons de coût à la transaction.

Le Virement Instantané va contribuer à élargir cette palette, en concurrence directe avec la carte, à la fois au niveau des coûts, mais aussi pour des paiements supérieurs aux plafonds cartes.

Au niveau de la comparaison des coûts, les PSP proposant ces différents moyens de paiement bénéficieront de coûts moyens inférieurs aux pure-players de la carte.

4. Faut-il prévoir des coûts complémentaires pour les retries, rejets, chargebacks, reporting… ?

Au-delà du traitement nominal des opérations, il est important d’intégrer aussi les cas d’exception (trop nombreux d’ailleurs, pour être qualifiés d’exceptions…).

Là encore, les PSP se distinguent entre :

Ceux qui considèrent ces services comme indissociables du paiement ; dans une logique de cas d’usage (vision client) familière aux FinTechs, il est naturel d’intégrer ces services dans l’offre globale, sans surcoût / option spécifique ;

Ceux qui les considèrent comme des services supplémentaires, dans une vision orientée fournisseur, considérant la rentabilité de chaque service qu’il propose et les coûts externes (interbancaire, schemes…) générés par chacun.

5. Quel impact sur la fraude et les charges internes ?

La fraude intervient dans la comparaison économique des PSP à 2 niveaux :

D’abord dans l’efficacité de la gestion du risque que le PSP peut proposer, avec une performance à évaluer en matière de faux positifs / négatifs et dans la gestion de l’authentification forte (mode frictionless…). L’enjeu se mesure directement dans la perte de Chiffre d’Affaires et le montant des impayés.

Ensuite, dans les moyens mis en œuvre pour la gestion des litiges et la relance pour impayé. Le service peut être proposé par le PSP ou assuré en interne par le Client, à prendre en compte dans la comparaison des coûts.

Outre la fraude, d’autres postes de charge interne sont touchés par le choix du PSP :

Réconciliation & Reporting : les ressources dédiées au rapprochement des commandes et des règlements dépendent fortement de la qualité du reporting fourni par le PSP ;

Traçabilité : la capacité offerte par un PSP d’accéder directement au statut d’un paiement dans la chaîne de traitement permet d’éviter les multiples échanges téléphoniques… ;

Gestion des retries : la délégation au PSP de la représentation des paiements en échec peut libérer des ressources au sein de l’entreprise. Au-delà de l’existant, les opportunités d’optimisation ne manquent pas, dans la digitalisation des processus internes, comme la gestion des factures fournisseurs, la gestion des salaires… les fournisseurs spécialisés se développent en complément des éditeurs de solutions de comptabilité, paie… Le choix du PSP peut impacter ce potentiel d’optimisation, selon sa capacité à s’interfacer avec ces solutions, via ses API et les partenariats noués avec ces fournisseurs spécialisés.

6. Encaissement direct ou reversement ?

Au-delà des coûts de transaction, les offres des PSP peuvent aussi impacter la trésorerie. Deux modèles coexistent :

Encaissement direct : Le client reçoit directement les fonds sur son compte ;

Reversement : Les fonds sont collectés par le PSP, qui les reverse au Client selon des conditions de fréquence, montant minimum…, avec des délais jusqu’à 30 jours…

7. Quels coûts de mise en œuvre de la solution de paiement ?

Au-delà des coûts de fonctionnement traités plus haut, les coûts de mise en œuvre peuvent aussi varier :

Les principales solutions du marché (CMS e-commerce) proposent des extensions ou plug-ins, à télécharger par le client, avec un support léger pour le paramétrage. Les coûts de projet sont négligeables dans ce cas.

Dans d’autres cas, le déploiement donne lieu à un véritable projet, avec les ressources mobilisées côté client, auxquelles peuvent éventuellement s’ajouter des frais d’installation (set-up) facturés par le PSP.

En conclusion, la multiplication des PSP a apporté une plus grande richesse des services de paiement. Elle a aussi rendu plus complexe la comparaison des offres, au moment du choix du Prestataire de Services de Paiement.

Rien que sur le critère des coûts, la comparaison nécessite de prendre en compte le modèle économique du PSP, sa position dans la chaîne de bout en bout, la palette de moyens de paiement supportés, la fraude, les optimisations possibles sur les charges internes et les opportunités des solutions de digitalisation dans l’entreprise…

En rappelant toutefois que l’équation économique repose avant tout sur le taux de transformation client et que la fluidité du parcours de paiement proposé par le PSP précède la question du coût !

Alors, rendez-vous sur nos prochains articles sur le choix des solutions de paiement pour éclairer l’ensemble de ces critères.

Peu importe votre secteur d’activité, votre taille ou encore vos canaux de distribution, le choix de votre solution de paiement n’est pas neutre.

Face à la complexité croissante de l’offre et l’explosion du nombre d’acteurs, il est plus que jamais essentiel de se poser les bonnes questions et comparer ce qui est comparable sur un domaine stratégique qui implique une décision collégiale, de la DSI au métier de la trésorerie et du digital.

Afin de guider vos réflexions, nous vous proposons une démarche en 15 questions :

Au sein notre expertise Digital Payments Experience, nous mettons à votre disposition notre maîtrise de l’ensemble du cycle de vie ainsi que nos connaissances des différents acteurs, afin d’identifier la solution de paiement qui saura répondre au mieux à vos exigences et accompagner votre croissance.