Pour la 3ème fois de son histoire, la récompense pour le minage d’un bloc bitcoin a été divisée par 2

Le minage est le processus qui consiste à créer un bloc de transactionsBitCoin lequel étant intégré à la BlockChain. Ce processus demande une grande quantité de calcul (c’est ce qu’on appelle la preuve de travail) pour lesquels les mineurs sont en compétition : le premier mineur à avoir calculé un bloc valide voit son bloc rattaché à la BlockChain et remporte la récompense.

Ce mécanisme de récompense pour le minage d’un bloc a 2 fonctions :

Inciter financièrement les mineurs à faire fonctionner la blockchain. C’est-à-dire investir dans les serveurs et payer la facture d’électricité nécessaire à les faire tourner.

Générer de nouveaux BitCoins.

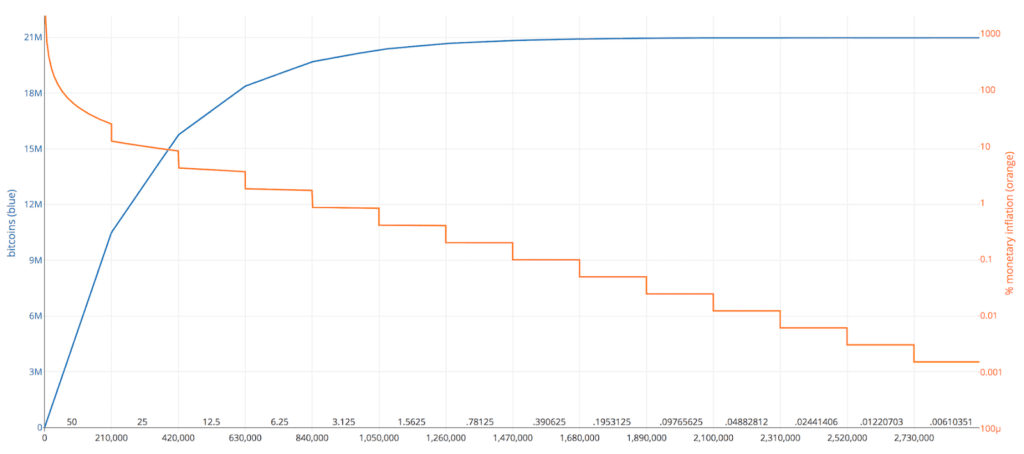

Au départ, en 2009, la récompense pour le minage d’un bloc était fixée à 50 BTC. Le mécanisme de division par 2 de cette récompense est prévue par le protocole BitCoin et intervient tous les 210 00 blocs, soit environ tous les 4 ans. Elle est passée à 25 BTC le 28 novembre 2012 puis à 12,5 BTC le 7 septembre 2016. Aujourd’hui, miner un bloc de BitCoin ne rapporte plus que 6,25 BTC.

La réduction de moitié de la récompense de minage est prévue pour durer jusqu’en 2140 ou jusqu’à la création du 21 millionième BTC ! La récompense aura alors atteint 1 Satoshi, la subdivision ultime du BitCoin qui vaut : 0,00000001 BTC.

Les conséquences de la diminution de la récompense de minage bitcoin

Augmentation du cours du bitcoin

La réduction de moitié de la récompense de minage implique également la réduction de moitié de la production de BitCoin. On peut s’attendre à ce que sa valeur progresse (un peu comme si l’OPEP décidait de réduire de moitié sa production de pétrole !).

Le graphique ci-dessous montre la hausse significative du BTC après les 2 précédents épisodes de réduction de moitié de la récompense de minage.

La baisse de rentabilité de l’activité de minage va contraindre mécaniquement les plus « petits » mineurs à abandonner cette activité et donc une plus grande concentration vers les « gros ». Ce qui peut mettre en péril à terme la sécurité même de la blockchain si plus de 51% de la capacité de calcul venait à être concentrée dans une seule main !

Augmentation du « prix » des transaction

Aujourd’hui, il est d’usage de laisser un « pourboire » pour le mineur dans une transaction BitCoin. Ce « pourboire » n’est pas obligatoire, mais il représente un complément de revenu pour le mineur (l’essentiel provenant des BTC minés). Au moment de miner un bloc, les mineurs sont donc incités à traiter en priorité les transactions qui offrent les plus gros pourboires. Ce pourboire constitue de fait le prix d’une transaction (environ 3$ aujourd’hui). Une transaction sans pourboire peut prendre beaucoup plus de temps pour aboutir.

Sujet à suivre !

Pour information : l’évolution du nombre de bitcoin en circulation au fil des réductions de production.

Mobilité Bancaire et DSP2 impactent directement l’offre globale du Groupe dans le parcours client, avec l’engagement de respect des échéances de la loi Macron et la prise en compte des contraintes européennes dans le cadre de la nouvelle Directive sur les Systèmes de Paiement (DSP2).

Solution

Les deux volets de la mission sont effectués séquentiellement :

Mobilité Bancaire :

Analyser les impacts de la mise en œuvre de la loi Macron pour l’ensemble des acteurs concernés dans les entités du Groupe

Spécifier les changements à mettre en œuvre, aussi bien systèmes qu’organisationnels

Coordonner l’ensemble des acteurs et assurer le suivi des tâches prévues

DSP2

Analyser les impacts de la directive DSP2 et des Standards Techniques (RTS)

Participer aux travaux de Place pour définir les standards d’échanges interbancaire du tronc commun pris en compte dans la DSP2 (API STET), notamment pour les APIs et l’authentification forte.

Spécifier les changements à mettre en œuvre, systèmes et organisationnels

Participer à la construction des API pour le groupe en tant que Product Owner dans une organisation agile « at scale ».

Bénéfices

Le client a pu constater :

Mise en œuvre de la Mobilité bancaire effective dans les délais réglementaires

Pour la DSP2, reconnaissance de l’expertise en tant que représentant du Groupe dans les instances de Place.

Les autres success stories qui peuvent vous intéresser

Chaque année, SWIFT apporte des corrections, modifications, améliorations à son système qui se traduisent par la fameuse Release SWIFT, rendez-vous obligé des établissements adhérents qui doivent adapter leurs systèmes d’information pour s’y conformer.

L’entrée en vigueur est toujours fixée au 3ème week-end du mois de novembre. Cette année, en raison de la crise sanitaire mondiale liée à l’épidémie de corona virus, SWIFT a décidé d’alléger le contenu de la release 2020 (SR20) pour se focaliser sur les modifications liées aux titres (messages MT5xx). Les autres modifications, essentiellement liées aux paiements, sont décalées à 2021. Les modifications liées aux paiements sont de 2 ordres :

Tracking des MT103

Dans le but de généraliser son système GPI (Global Payment Initiative) qui permet à un client de suivre en temps réel ses paiements, SWIFT oblige les établissements bancaires de confirmer l’imputation ou le rejet des MT103,103+ reçus dans un délai de 2 jours (business day).

Cette confirmation s’effectue auprès du tracker (TRCKCHZZXXX) par l’une des manières suivantes :

Par un MT199 envoyé au tracker ;

Par l’appel à une API dédiée ;

Manuellement via le portail internet du tracker ;

Par un message ISO 20022, compatible avec les formats MX, qui sera déployé en 2021 ;

Par un fichier batch au format csv.

Cette obligation de répondre au « tracker » est, quant à elle, reportée au 1er juin 2021.

Format

Contraintes renforcées sur les champs 50 « Client Donneur d’Ordre » et 59 « Client Bénéficiaire » au format F pour améliorer la qualité des données (standardisation) et faciliter les contrôles (Anti-blanchiment, Embargo…). Ces champs contiennent les sous champs :

nom du client

Adresse du client

Code Pays / Ville

Les nouvelles règles sont : sous champ /3 devient obligatoire, 2 occurrences maximum de chaque sous champ 1/, 2/ et 3/. Ces règles sont applicables à tous les messages qui contiennent des champs 50F et 59F c’est-à-dire :

MT103, 103+ : Virement clientèle

MT202COV : Virement banque de couverture

MT210 : Annonce de paiement

MT910 : Avis de crédit

Ces modifications sont reportées à la Release SWIFT 2021.

Que s’est-il passé en 2019 dans l’univers des virements et des prélèvements ? Une rétrospective générale de l’année écoulée nous permettra de comprendre le passé pour mieux cerner les enjeux à venir pour l’Europe et le reste du monde.

Extension et réduction SEPA

L’année 2019 a vu arriver dans la zone SEPA deux nouveaux pays, le Vatican et Andorre, portant à trente-six le nombre de pays participant aux échanges européens.

Cette même année a également validé démocratiquement, par la victoire électorale de Boris Johnson, la volonté anglaise de sortir de l’Union européenne. Bien que le BrExit ne signifie pas nécessairement sortir de la zone SEPA, il imposera de considérer le Royaume-Uni comme un pays extérieur à l’Union européenne (« no-deal BrExit ») et de lui appliquer des mesures similaires à celles en place pour des pays comme la Suisse ou Monaco.

Statistiques

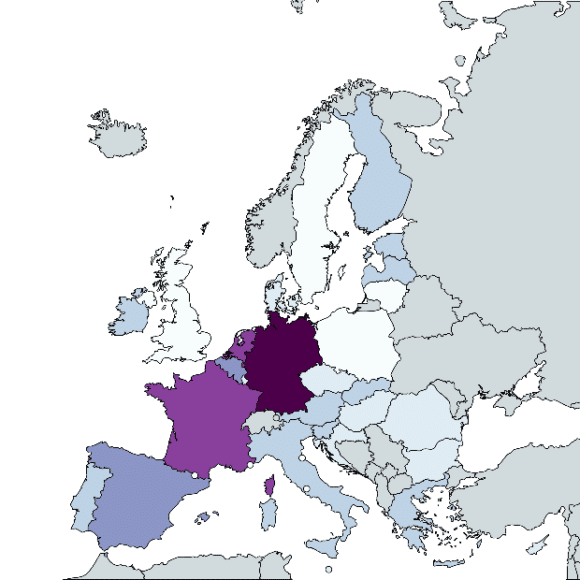

L’EPC a publié les statistiques de 2019 relatives aux échanges effectués en 2018. Les histogrammes ci-contre en illustrent les résultats. Pour des raisons légales locales, certains pays ne communiquent pas de données.

À l’aide des informations recueillies, le résultat est sans appel ; les valeurs indiquent clairement que l’Allemagne et la France restent des émetteurs et des récepteurs majeurs d’opérations SEPA. La carte ci-dessous propose une autre vision ; elle colorise les pays en fonction de leurs volumes de virements. Les pays ne communiquant pas leurs données restent gris au contraire des pays qui, au moment de la publication, n’avaient pas transmis les informations requises soit pour des raisons légales similaires aux premiers soit pour des motifs de disponibilité.

Ces chiffres ne doivent pas cacher certaines réalités. En effet, ils ne tiennent pas compte du dernier né des produits SEPA, le SCT instantané et, plus généralement, des solutions Instant Payment locales. Ainsi, des pays très en avance dans le domaine des paiements instantanés, comme le Danemark, ont des volumes de virements quasiment nuls. Il est aisé d’interpoler que les quantités de virements échangés auraient été bien plus importantes si les solutions IP avaient été mesurées. Ainsi l’omniprésence des échanges instantanés pourrait entraîner l’abandon local du SCT à son profit.

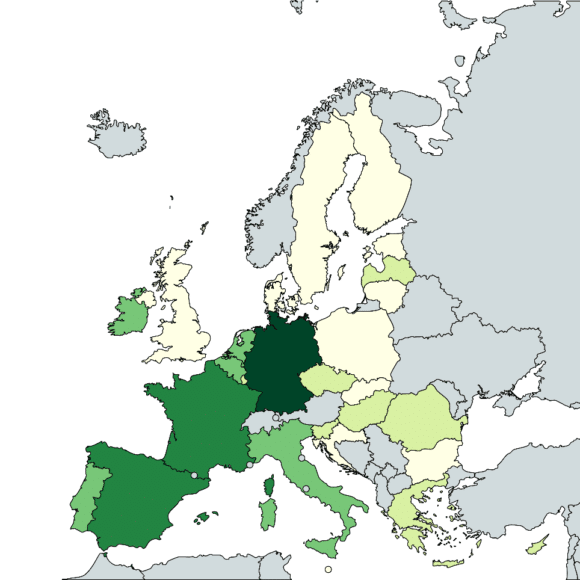

En 2019, les champions du SDD restent les allemands suivis d’assez loin par la France et l’Espagne. Pour la dixième année consécutive, le SDD reste un produit de paiement très germanique.

Les produits

SCT Inst.

À la fin de l’année 2019, le SCT Instantané, l’IP SEPA, souffle ses deux bougies ; il est présent dans vingt-deux pays avec une couverture de 51 % des PSP (Payment Service Providers). Pour le moment, l’arrivée du SCT instantané dans l’Hexagone n’a pas modifié le paysage des moyens de paiement ; il y reste un produit optionnel. Les français semblent rester très attachés aux moyens classiques à l’opposé des pays scandinaves pour qui l’IP est « le nouveau standard ».

RTP

Publié à la fin de l’année 2019, le projet de mettre en place la RTP (Request-to-Pay) en Europe a été ébauché par l’EPC. Il consiste à déployer un message qui servira à avertir le débiteur qu’une facture, une prestation ou un achat doit être payé. Le message transportera le détail de la facture et les données complémentaires qui permettront lors de la validation du message de fabriquer un virement complet potentiellement très détaillé. Ce message vient en concurrence direct du SDD très peu utilisé dans beaucoup de pays d’Europe. En effet, la RTP, par rapport au SDD, s’affranchit des signatures de mandat et des questions liées aux demandes de remboursement ou à la protection du débiteur. Elle dématérialise les factures, facilite la création des messages de paiements, favorise la réconciliation comptable et transforme en virement irrévocable un paiement qui aurait pu être fait par un autre procédé révocable. La RTP fait écho au RfP (Request for Payment) en cours de développement aux États-Unis et sur le Correspondent Banking de SWIFT.

ISO 20022

Bien que distinct du SEPA, cette norme internationale continue à se répandre dans le monde. À la fois pour des paiements domestiques comme au Canada en 2016, en ce moment aux États-Unis (suivi par la NACHA), mais aussi pour les paiements internationaux comme la Russie (suivi par la ROSSWIFT et deuxième pays après les USA en nombre d’utilisateurs de SWIFT).

SWIFT, à travers le programme d’harmonisation ISO 20022 à l’échelle mondiale, abandonnera les messages MT au profit des MX pleinement conformes à la norme ISO 20022. La migration commencera en novembre 2021 pour se terminer en 2025 avec l’arrêt des MT. Cette uniformisation (dont le nom de la norme « UNIFI » est évocateur) permettra aux utilisateurs de gérer avec un seul format aussi bien un virement domestique qu’un transfert international n’importe-où sur Terre. Les pacs.008 et pacs.009, successeurs des MT103 et MT202 ont déjà été publiés par l’institution.

2019 est terminé. 2020 arrive avec des évènements politiques, des nouveaux produits et la poursuite de nombreux projets interbancaires. Les moyens de paiement sont en pleine évolution et cette dernière va se poursuivre tout au long de cette nouvelle année.

Troisième étape de notre voyage dans le monde merveilleux de l’Initiation de Paiement.

Après les cas d’usage dans l’épisode 1 : Les Promesses de l’Initiation Paiement, et la fluidité du parcours utilisateur dans l’épisode 2 : Initiation des paiements, quels parcours clients ?, Grégoire illustre pour nous les modes Redirect / Decoupled / Embedded et leur impact sur le parcours client dans la mise en œuvre de l’Authentification Forte (DSP2 / SCA)…

Poursuivons notre voyage dans le monde merveilleux de l’Initiation de Paiement.

Après les cas d’usages dans l’épisode 1 : Les Promesses de l’Initiation Paiement, Grégoire aborde la question critique de la fluidité du parcours utilisateur :

Illustration au travers de différents parcours utilisateurs…