Peu importe votre secteur d’activité, votre taille ou encore vos canaux de distribution, le choix de votre solution de paiement n’est pas neutre.

Face à la complexité croissante de l’offre et l’explosion du nombre d’acteurs, il est plus que jamais essentiel de se poser les bonnes questions et comparer ce qui est comparable sur un domaine stratégique qui implique une décision collégiale, de la DSI au métier de la trésorerie et du digital.

Afin de guider vos réflexions, nous vous proposons une démarche en 15 questions :

Au sein notre expertise Digital Payments Experience, nous mettons à votre disposition notre maîtrise de l’ensemble du cycle de vie ainsi que nos connaissances des différents acteurs, afin d’identifier la solution de paiement qui saura répondre au mieux à vos exigences et accompagner votre croissance.

Dans l’univers des moyens de paiement, le mois de novembre annonce souvent les futures modifications. Les habitués du SEPA le savent ; la Release annuelle est maintenant devenue une routine.

Cette année, le millésime 2021 apporte quelques nouveautés, clarifications et surtout un avertissement : l’adoption en 2023 de la version dite « 2019 » du XML ISO 20022, rapprochant encore les virements SEPA et les virements internationaux.

Hier, l’influence de la DSP 2

L’application de la DSP 2 affecte le vocabulaire utilisé pour le SEPA. Dans tous les documents descriptifs, les termes changent. Parmi les plus importants, le mot « bank » est remplacé par « PSP » dont la définition est rappelée dans les Rulebooks par un renvoi vers la DSP 2 (« Any ‘Payment Service Provider’ as defined in PSD2 that is eligible to participate in the Scheme in accordance with Rulebook section 5.4. »). Ces changements affectent également des termes connexes et transforment « bank account » en « payment account ».

Il est important de noter que ces modifications ne concernent que le périmètre géographique d’application de la DSP 2. Ainsi, le terme « bank » reste utilisé dans les standards internationaux (comme l’ISO 20022) pour régir les relations bancaires entre les établissements financiers intra et extra-européens.

Demain, le SCT

Si les SDD Core et B2B sont uniquement concernés par les changements de vocabulaire induits par la DSP 2, les deux familles de SCT (le « classique » et l’instantané) évoluent avec de légères modifications dans l’utilisation des messages connexes.

Les usages du Recall et des Requests for Status Update on a Recall sont légèrement modifiés. À partir de novembre 2021, il sera désormais possible de demander une restitution des fonds (procédure de Recall) jusqu’à treize mois après le virement d’origine si ce dernier est jugé comme frauduleux. Ce dispositif évoque immédiatement la protection du débiteur offerte par le SDD. Si la contrepartie refuse (camt.029), elle pourra fournir plus d’informations à l’aide de dix nouvelles lignes de données mises à disposition dans ce but. Pour faciliter l’émission de rappel de Recall (Request) et surement pour en inciter l’utilisation, la nouvelle version des Rulebooks propose de regrouper plusieurs rappels de Recall dans un seul message.

À propos des Inquiries, cette famille d’opérations connexes activées en 2019 et utilisées uniquement par le SCT classique, les Rulebooks apportent clarté et diagrammes. Elle voit s’adjoindre un nouveau message bien connu des utilisateurs SEPA, le pacs.008 ! Ce dernier se voit officialiser dans le rôle de « Fees and interest compensation », car après la mise en place de cette Release, une contrepartie pourra exiger le paiement de frais et d’intérêts avant de satisfaire une requête de type Inquiry.

Dans le futur, en 2019

Cette Release prépare indéniablement le terrain pour les futurs moyens de payer. De nouvelles valorisations de données proposent de faire le lien avec la Request-to-Pay, dont le Rulebook a été publié le 30 novembre dernier.

Surtout, la suite est clairement annoncée : les descriptions xml évolueront en 2023 afin d’utiliser la version dite « 2019 » de l’ISO 20022 (https://www.europeanpaymentscouncil.eu/what-we-do/sepa-payment-scheme-management/evolution-schemes). Exceptionnellement, la publication définitive sera diffusée en avance au mois de mai 2022 au lieu du classique novembre afin d’offrir 18 mois supplémentaires de préparation aux établissements financiers ; la mise en œuvre restant planifiée le 19 novembre 2023. Ce déploiement limitera l’usage de mêmes messages sous des versions ISO 20022 différentes dans une famille de paiement (comme les camt.029 aujourd’hui) et favorisera l’émergence de nouvelles fonctionnalités.

Parmi les pistes évolutives potentielles, il est intéressant de noter les liens avec les messages MX de SWIFT. En effet, la version xml actuelle de ses messages emploie, dans le PMPG (Payments Market Practice Group), des formats ISO 20022 déjà en version « 2019 ». Demain, la même structure ISO 20022 pourra contenir un virement SEPA et un virement international.

Si l’EPI s’ajoute à la liste des probables futures fonctionnalités, alors le projet d’harmonisation à l’ISO 20022 est indubitablement en route…

Le mot du début

Si les changements touchant les SDD Core et B2B sont uniquement dus à la mise en conformité avec le vocabulaire de la DSP 2, en revanche, les modifications concernant le SCT Instantané et surtout le SCT classique sont un peu plus notables. L’ensemble est mitigé avec des mises à jour principalement centrées sur les dernières nées des familles, les Inquiries, dont l’usage est actuellement peu répandu en France.

Cette Release, qui rentrera en application le 21 novembre 2021 (à 8h00 pour le SCT Inst.) s’accompagne d’un avertissement ; d’une préparation pour l’avenir qui amènera surement les paiements à fusionner et à s’harmoniser pour devenir aussi flexibles que les exigences des temps modernes.

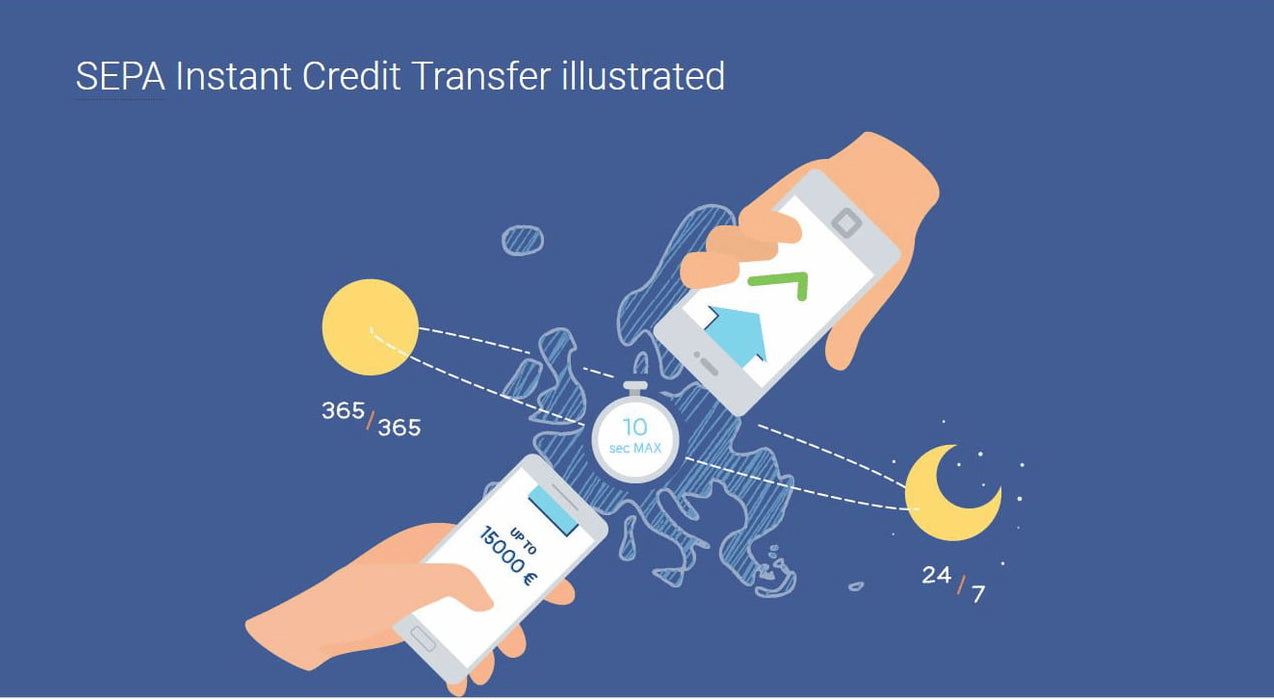

L’Instant Payment, parallèlement à la DSP2, a projeté les paiements dans un nouveau monde, ouvert à la créativité et à la compétition. Cette ouverture vise à offrir de nouveaux services, dans une économie digitale, en réponse aux attentes des utilisateurs : instantanéité, mobilité, accessibilité, fluidité et simplicité.

Il est dès lors naturel de citer en priorité les usages de l’Instant Payment correspondant à des services qu’aucun autre moyen de paiement n’offre jusqu’ici ; l’exemple le plus courant est le dépannage d’un proche à distance (à l’autre bout de l’Europe, dans un aéroport pour ajouter à l’urgence de la situation…).

L’absence d’alternative confère alors à l’Instant Payment sa vraie valeur d’innovation. L’examen de ces cas d’usage, tant côté particuliers qu’entreprises, montre bien les caractéristiques les plus disruptives de l’Instant Payment :

la disponibilité immédiate des fonds,

la couverture 24/7/365.

Au-delà du dépannage d’un proche, le règlement d’un sinistre (assurance), le remboursement d’un vol annulé, illustrent bien ces nouveaux services rendus possibles par l’Instant Payment, souvent dans des situations d’urgence. Côté Entreprises, l’urgence aussi peut exister quand il faut régler tardivement une facture (relance fournisseur ou échéance sociale à ne pas manquer).

Pour autant, les enjeux de développement de l’Instant Payment ne peuvent se limiter aux situations d’urgence. Il doit s’imposer aussi sur des cas d’usage déjà couverts par d’autres moyens de paiement. Les premiers retours d’expérience (sur les paiements instantanés au sens large, au-delà du SCT Inst) montrent bien que les attentes des utilisateurs pour une large adoption de l’Instant Payment portent essentiellement sur :

la facilité d’utilisation ou, dit autrement, la fluiditédu parcours intégrant le paiement :

payer entre amis, sur smartphone, sans même besoin de l’IBAN : vous avez toujours des espèces sur vous ? je peux te faire un chèque…

régler un taxi, non équipé d’un lecteur carte…

régler un achat entre particuliers (e.g. voiture d’occasion) : mais si vous préférez le chèque de banque…

le coût :

face à la carte, la différence ne se fait pas sur le plan de la facilité d’utilisation ; la garantie de paiement de la carte suffit aussi dans de nombreux cas, lorsque la disponibilité immédiate des fonds n’est pas indispensable ; la comparaison se joue plutôt sur le terrain des coûts / de la politique commerciale des acteurs

de même, côté entreprises, hormis les cas de disponibilité immédiate des fonds, le recours à l’Instant Payment reste largement conditionné par le coût d’opération.

Le point de vue des Entreprises mérite un complément, notamment au regard des volumes qu’elles représentent :

la fluidité côté Entreprises s’exprime aussi dans l’accélération et la rationalisation des processus :

l’accélération du règlement (disponibilité immédiate des fonds) permet d’enclencher plus rapidement l’expédition, voire même de manière automatisée, en exploitant l’acquittement positif (confirmant la bonne fin de l’Instant Payment) ;

l’unité de temps, enchaînant commande et règlement, jusqu’à son acquittement explicite, évite également les reprises de dossiers, avec leur charge et risque d’erreur ;

les réflexions en cours (inspirées de l’expérience britannique) sur un SCT Faster, non plus de l’ordre de quelques secondes, mais de quelques heures, élargissent le champ de réponse à cette recherche de fluidité et d’accélération ; et même si elles sortent du cadre strict de l’Instant Payment, elles démontrent :

le potentiel de transformation d’une partie du volume d’opérations traitées en batch actuellement vers un traitement individualisé au format SCT Int ;

l’intérêt en matière de mutualisation des infrastructures et l’impact correspondant sur les coûts ;

l’évolution de la fluidité, du traitement par lots vers des transactions unitaires quasi instantanées.

A en juger par la dynamique des acteurs dans les différents états membres, l’ambition du régulateur européen est bien en train de se concrétiser : l’élargissement de l’offre de services aux clients, particuliers et entreprises…

Et la réglementation ne date que de quelques mois : nous n’en sommes qu’au début !

À l’occasion des Rencontres Annuelles du France Payments Forum le 3 mars, vous trouverez ci-après la conclusion de la table ronde – Etat des lieux de l’implémentation des API : Solutions et perspectives

La keynote d’introduction (par Ghela BOSKOVICH, Head of Europe, FDATA GLOBAL) avait pour but de tirer parti de l’expérience du Royaume-Uni dans le domaine de l’OpenBanking.

L’expérience Open-banking au Royaume-Uni

18 mois d’avance : premiers déploiements en test dès Janvier 2018

Les difficultés rencontrées :

Mobiliser les banques, dans un contexte où on leur impose des investissements sans retour économique ; cela a conduit à une position ferme d’obligation faite aux banques par la Competition & Markets Authority (CMA) en 2017 ;

Créer la confiance dans la réussite de l’initiative OpenBanking, pour attirer les investisseurs ; la gouvernance via l’OBIE (Open Banking Implementation Entity) et du « Trustee » répondent à cet enjeu « make sure things happen » ;

Définir des standards techniques partagés et les conditions de tests pour vérifier l’opérationnalité et les performances ; malgré cela, l’interprétation des standards reste un écueil…

Fluidifier leparcours client, qui a donné lieu en 2018 aux Customer Expérience Guidelines, ajoutées aux obligations des acteurs après les premiers retours d’expérience ;

Prendre en compte de la Directive Européenne DSP2, notamment sur l’Authentification Forte, qui reste actuellement la principale préoccupation, avec notamment la contrainte de réauthentification tous les 90 jours…

La situation en France

La Table Ronde a été constituée de manière à rassembler les différents points de vue :

Modérateur : Ludovic VATHELOT, TREEZOR et animateur du GT RED du France Payments Forum

Depuis Décembre (cf. Table Ronde que nous avions organisée sur le même sujet), les participants constatent un net progrès sur l’accès / agrégation de comptes :

Le régulateur a créé les conditions d’un échange constructif entre Banques et TPP pour établir une liste détaillée des points d’achoppement et en engager le traitement ; les instances CNPS (Comité National des Paiements) et AFEPAME (Association des Etablissements de Paiement) contribuent largement à cette convergence ;

Concrètement, l’ACPR fait le bilan d’une accélération des tests entre Banques et TPP : alors que 25% des API étaient en test en décembre, ce taux est passé à 70% en janvier : des couples Banque /-TPP se sont constitués pour des « Canary Tests », comparant les résultats entre Web Scraping et API … révélant bien sûr des écarts à traiter ;

Il reste donc encore du chemin à parcourir pour se mettre en conformité avec la Directive / les RTS ; on retrouve les mêmes difficultés que le Royaume-Uni :

Différentes interprétations du standard (STET), notamment sur les cartes à débit différé, les dates optionnelles…

Mise en œuvre de l’authentification forte (mode redirect, App-to-App),

Parcours utilisateur laborieux et surtout hétérogènes, difficilement acceptables dans une application d’agrégation multi-banque…

Quant à l’Initiation de Paiement, elle subit le retard au niveau de l’Agrégation : elle progresse à partir d’expérimentations locales, comme le pilote entre BPCE / Natixis Payment Solutions et System U.

Duo gagnant : initiation de paiement + instant payment

La voix des commerçants, portée par Jean-Michel CHANAVAS, déplace l’enjeu, au-delà de l’Initiation de Paiement vers l’instantanéité, rendue possible par sa combinaison avec l’Instant Payment : « on veut que se développe le Paiement Instantané ! ».

Pour avancer …

Les prochaines étapes à franchir :

Finaliser la mise en conformité avec les RTS, avec la disponibilité et performance attendues pour l’accès au compte

Et pourquoi pas publier les statistiques de montée en charge (trafic, disponibilité, performance des API), pour créer la confiance (et l’émulation), comme le fait l’OBIE en Grande-Bretagne ?

Résorber les différences d’interprétation du standard STET, sur les dates, les cartes…

Dégager les meilleurs parcours utilisateur pour l’authentification (en cours au sein de l’AFEPAME) : In-App, SMS, Universal Link…

Reconsidérer l’obligation de réauthentification tous les 90 jours : le régulateur a engagé des discussions sur le sujet…

Et plus particulièrement pour l’Initiation de Paiement :

Intégrer l’ajout d’IBAN bénéficiaire

Revoir les parcours, a minima pour remplacer les parcours hors ligne (sur plusieurs jours !)

Tirer parti des opportunités de combinaison avec l’Instant Payment !

Tout cela sous la menace d’une concurrence internationale et d’acteurs majeurs, qui sauront exploiter leur position pour apporter des expériences utilisateurs fluides dans un modèle simplifié de « closed loop »…

L’actualité des paiements (DSP2, Instant Payment, RtP…) a montré la nécessité de rassembler tous les acteurs (Banques, TPP, Utilisateurs…), pour concrétiser ensemble les bénéfices visés par le régulateur européen et transformer l’approche initiale réglementaire en une réelle adoption par le marché.

Dans ce contexte, nous avons souhaité recueillir le point de vue de Jean-Michel Chanavas, Délégué Général de Mercatel, Think Tank créé par les entreprises du commerce et de la distribution.

Quelles sont les problématiques actuelles des commerçants ?

Eric Richard & Anthony Mater, Rhapsodies Conseil : Dans le contexte actuel de transformation des paiements, quelles sont les problématiques des commerçants ? Jean-Michel Chanavas : Rappelons que la problématique attendue de la communauté des commerçants c’est d’être payé et donc de finaliser les ventes. C’est l’acte essentiel. Pour y parvenir, les commerçants sont guidés par plusieurs approches :

La demande des consommateurs, qui décident au final des solutions les mieux adaptées

La recherche de fluidité dans le parcours client :

L’authentification concentre cette problématique et les solutions d’enregistrement en amont du paiement sont particulièrement appréciées (abonnement, card on file…). Si nous avions d’ores et déjà œuvré en faveur de l’absence de frottement entre l’authentification et le paiement, nous serions plus performants dans le contexte actuel.

L’optimisation du coût de transaction, avec les tarifs de la carte pour référence à battre :

L’augmentation de plus de 10% par an des paiements par carte et un taux d’interchange encore élevé, génèrent une augmentation mécanique de la facture paiement

Les cartes commerciales (carburant…) subissent également un poste de coût de transaction élevé, du fait d’un taux d’interchange spécifique et non régulé au niveau européen.

Les API (DSP2), couplées à l’Instant Payment, constituent une piste prometteuse, à condition d’intégrer l’authentification forte (SCA) sans pénaliser le taux de transformation

Des enseignes se sont engagées sur des investissements de plateforme pour massifier les flux et gagner en efficacité et en coûts. MarketPay (Groupe Carrefour) est un exemple de cette approche pour répondre à la question des coûts, de la maîtrise des temps de réponse, de parcours.

Cependant, gardons également à l’esprit qu’entre un indépendant de quartier, Carrefour ou encore Amazon, il y a un monde.

Quels sont les projets des grandes enseignes de la distribution ?

Rhapsodies Conseil : Quels sont les projets des grandes enseignes ?

Jean-Michel Chanavas : Les grandes enseignes jouent leur rôle d’influenceur sur le marché, avec des projets sur la maîtrise du parcours d’achat, pour orienter le client vers le moyen de paiement le plus adapté.

Les API et l’OpenBanking sont au cœur de ces projets, car elles permettent de concevoir des parcours optimisés, en tirant parti de l’accès aux données, par exemple pour proposer à bon escient un paiement fractionné en augmentant le taux d’acceptation, se substituant ou en complément de solutions du type « N fois CB ». L’enjeu est majeur pour les commerçants, puisque les achats fractionnés représentent, par exemple, plus de la moitié des ventes d’un acteur comme Cdiscount.

Des nouveaux acteurs, comme le suédois Klarna, proposent déjà des solutions alternatives dans cette logique « Buy now, Pay later », qui constitue une version modernisée du crédit à la consommation.

En France, les acteurs du Crédit Conso commencent à réagir. Ils ont par ailleurs la force rare d’avoir une couverture internationale.

A quel stade en sont ces projets ?

Rhapsodies Conseil : A quel stade en sont ces projets ? Le déploiement des API DSP2 a pris du retard, même si la collaboration Banques / TPP s’est accélérée depuis le début d’année…

Des API performantes

La possibilité d’ajouter en temps réel un bénéficiaire non enregistré

Des processus de pré-enrôlement

Une authentification forte fluide, avec un intérêt pour l’identité numérique : les pays qui ont mis en place ces solutions (Suède, Belgique…) disposent d’un atout certain dans la mise en œuvre de la délégation d’authentification, banalisant le parcours.

Jean-Michel Chanavas : Les pièces se mettent en place, mais il reste encore des prérequis pour une adoption par les commerçants et les consommateurs. Citons pour le commerce en ligne :

Pour le commerce de proximité, le Request to Pay, couplé à l’Instant Payment, est une piste à creuser : l’intérêt serait de proposer au consommateur le même parcours de validation, qu’il soit en magasin, sur un site de commerce électronique ou sur sa banque en ligne.

Le programme EPI (European Payment Initiative) est bien sûr aussi suivi avec attention, avec le regret que la communauté du commerce soit pour le moment insuffisamment associée à ces réflexions européennes…

Quel impact de la crise sanitaire sur le commerce et la distribution ?

Rhapsodies Conseil : Et pour revenir à l’actualité, qu’est-ce que la crise sanitaire va changer ?

Jean-Michel Chanavas :La pandémie génère des impacts immédiats, mais aussi les tendances de demain :

Elle a déjà accéléré l’usage du paiement sans contact, avec la décision de monter le plafond des transactions à 50€ ; la mise en œuvre soulève encore des questions [NDLR : dont l’impact en maîtrise des risques sur le plafond cumulé], que nous traitons notamment avec le Conseil Consultatif Commerce – CB.

Elle remet également en cause les échéances de fin 2020 et mars 2021 pour le déploiement de l’Authentification forte (SCA).

Au-delà, elle booste le développement de la vente à distance, auprès de typologies de commerçants qui n’y songeaient pas, comme les petits commerces alimentaires, les vendeurs sur marchés… Des travaux sont engagés dans cette voie avec, d’une part, la Fédération du Commerce Associé et, d’autre part, la FEVAD et Carte Bancaire.

En conclusion

Rhapsodies Conseil : Un dernier mot pour conclure ?

Jean-Michel Chanavas : Je voudrais juste rappeler nos axes de travail chez MERCATEL, pour garder le lien sur ces sujets et poursuivre la co-construction avec l’ensemble des parties prenantes :

Animer la communication au sein de notre communauté

Porter la voie de nos adhérents au sein des instances comme le Conseil National des Paiements Scripturaux (CNPS), l’Observatoire de la Sécurité des Moyens de Paiement (OSMP), le Comité Consultatif de Services Financiers (CCSF), le Conseil Consultatif Commerce – CB (CCC-CB), les réseaux Paiement…

Organiser des événements pour nos adhérents sur les thèmes d’actualité : suppression des tickets en 2023, DSP2, Initiation de Paiement / Request to Pay…

En résumé, des choses que l’on aime bien faire. Ajouter de la compétence en diffusant de l’information et partager les opinions car il est nécessaire d’être d’accord entre toutes les parties pour réussir en commun.