Au cours des dernières décennies, l’évolution de la technologie a vu émerger une culture et une philosophie qui ont profondément influencé la manière dont nous développons, partageons et utilisons les logiciels et les données. Cette culture repose sur des principes fondamentaux de transparence, de collaboration et de partage. Pour faire suite à notre premier article, explicitant ce qu’était l’Open Data, nous aborderons ici l’histoire de la Culture Open Source et expliquerons en quoi l’open data en découle naturellement.

Qu’est-ce que la Culture Open Source ?

La culture open source est un mouvement qui promeut l’accès ouvert et le partage de logiciels et de ressources, permettant à quiconque de consulter, d’utiliser, de modifier et de distribuer ces ressources. Cela contraste avec le modèle de développement de logiciels propriétaires, où les entreprises gardent le code source secret et limitent les droits de modification et de distribution. Bien que le terme « open source » ait été popularisé au début des années 2000, les principes qui le sous-tendent remontent beaucoup plus loin dans l’histoire de l’informatique.

La Culture Open Source repose sur plusieurs principes clés :

Longtemps considérée comme une culture ne renfermant que des geek et informaticiens, l’Open Source s’est démocratisée et se retrouve dans de nombreux outils que nous utilisons tous (VLC, Mozilla Firefox, la suite LibreOffice, 7Zip…). Le partage des logiciels Open Source est favorisé par des plateformes de centralisation dont la plus connue est GitHub. Malgré une réputation de visuel dépassé et d’une utilisation parfois laborieuse et incomplète, le logiciel Open Source est souvent considéré comme plus sûr car ses failles sont rapidement identifiées, les mises à jour disponibles et l’adaptabilité favorisé (on n’est pas obligé de mettre à jour constamment son logiciel si on ne le souhaite pas, gardant ainsi la possibilité ou non d’ajouter des fonctionnalités).

Image générée par Midjourney: A picture of an orange firefox wrapped around an orange and silver traffic cone

L’Histoire de la Culture Open Source

L’histoire de la culture open source remonte aux débuts de l’informatique moderne. En effet, dans les années 1950 et 1960, les chercheurs construisaient souvent les premiers ordinateurs en tant que projets collaboratifs, et ils partageaient librement des informations sur la conception et le fonctionnement de ces machines, considérant le partage d’informations comme essentiel pour faire progresser la technologie.

L’une des premières incarnations de la culture open source telle que nous la connaissons aujourd’hui est le mouvement du logiciel libre, lancé par Richard Stallman dans les années 1980. Stallman a fondé la Free Software Foundation (FSF) et a développé la licence GNU General Public License (GPL), qui garantit que les logiciels libres restent accessibles à tous, permettant la modification et la redistribution. Cette licence a joué un rôle crucial dans la création d’une communauté de développeurs engagés dans le partage de logiciels.

Dans les années 1990, le développement de Linux, un système d’exploitation open source, a été un événement majeur. Linus Torvalds, son créateur, a adopté la philosophie du logiciel libre et a permis à des milliers de développeurs du monde entier de contribuer au projet. Linux est devenu un exemple emblématique de la puissance de la collaboration open source et a prouvé que des logiciels de haute qualité pouvaient être produits sans les restrictions du modèle propriétaire.

Plus récemment, le sujet de l’open source apparait comme un marqueur majeur de différenciation entre les différents acteurs AI :

Si l’on regarde du côté de l’entrainement de différents moteurs, une majorité des acteurs de l’IA utilise des données publiques issues d’espace de stockagedisponible tels que CommonCrawl, WebText, C4, BookCorpus, ou encore les plus structurés Red Pajama et OSCAR.C’est lorsque l’on observe l’usage et la publication des résultats que plusieurs stratégies s’opposent.

Le leader de l’IA générative Open AI a un positionnement “restrictif” dans la publication de ses avancées, au motif de protéger l’humanité de publications trop libre de sa création. Cela a par ailleurs contribué au feuilleton médiatique récent qui a secoué la direction de la structure.De l’autre côté du spectre, nous avons Mistral AI, que nous avons eu l’occasion de présenter auprès des journalistes de Libération et du site internet d’Europe 1. En effet, celle-ci propose l’ouverture totale de l’ensemble des données, modèles et moteurs, dans une orientation typiquement Européenne (Data Act).

Les données ouvertes dans l’histoire

Le développement de cette culture open source, par le développement des outils informatiques, marque le vingtième siècle. Mais l’humanité n’a pas attendu ces progrès technologiques pour se poser des questions sur la libre diffusion des connaissances.

Au premier siècle avant JC, Rome édifie une bibliothèque publique au sein de l’Atrium Libertatis, ouverte aux citoyens.

De plus, si le moyen-âge marque une restriction des accès aux livres pour la population, de nombreux ouvrages restent accessibles à la lecture, mais pas encore à l’emprunt ! Les livres sont attachés aux tables par des chaînes, et l’on trouve dans certaines bibliothèques des avertissements assez clairs : « Desciré soit de truyes et porceaulx / Et puys son corps trayné en leaue du Rin / le cueur fendu decoupé par morceaulx / Qui ces heures prendra par larcin » (voir plus)

Enfin, plus récemment, la révolution française provoque des évolutions significatives dans la diffusion des connaissances, et cette ouverture à tous des données: la loi fixe maintenant l’obligation de rédiger et de diffuser au public les comptes rendus des séances d’assemblées.

Qu’il s’agisse de processus de démocratisation, ou simplement d’outil de rayonnement culturel, on voit donc que la question du libre accès à l’information ne date pas de l’ère de l’informatique.

Image générée par Midjourney: A picture of an antic roman library, with people dressed in toga. There is several modern objects like computers and screens on tables.

L’Open Data : Une Conséquence Logique

L’open data est une extension naturelle de la culture open source. Cependant, comme nous l’avons déjà présenté dans notre premier article, l’Open Data est un concept qui repose sur la mise à disposition libre et gratuite de données, afin de permettre leur consultation, leur réutilisation, leur partage. Elle repose sur des principes similaires à ceux de l’open source, à savoir la transparence, la collaboration et le partage.

L’open data présente de nombreux avantages. Il favorise la transparence gouvernementale en rendant les données gouvernementales accessibles au public. Cela renforce la responsabilité des gouvernements envers leurs citoyens. De plus, l’open data stimule l’innovation en permettant aux entreprises et aux développeurs de créer de nouvelles applications et solutions basées sur ces données.

Par exemple, de nombreuses villes publient des données ouvertes sur les transports en commun. Cela a permis le développement d’applications de suivi des horaires de bus en temps réel et d’autres outils qui améliorent la vie quotidienne des citoyens.

En conclusion, la culture de l’Open Source repose sur des principes de transparence, de collaboration et de partage. Tout cela a permis la création de logiciels de haute qualité et l’innovation continue. L’open data, en tant qu’extension de cette culture, renforce la transparence, l’innovation et la responsabilité gouvernementale en permettant un accès libre aux données publiques et privées. Ensemble, l’open source et l’open data façonnent un monde numérique plus ouvert, collaboratif. Par conséquent, cette culture est quasi omniprésente de nos jours, en 2022, selon un rapport Red Hat. 82 % sont plus susceptibles de sélectionner un fournisseur qui contribue à la communauté open source. De plus, 80 % prévoient d’augmenter leur utilisation de logiciels open source d’entreprise pour les technologies émergentes.

Merci d’avoir pris le temps de lire ce second article de notre trilogie consacrée à l’open data. Retrouvez-nous prochainement pour le dernier tome, consacré aux modes opératoires et aux bonnes pratiques de la publication de données en open data.

Choisir son prestataire Mobile Money en Afrique Sub-saharienne

Choisir son prestataire Mobile Money en Afrique Sub-saharienne

Les marchands (B2C ou B2B2C) non habitués aux systèmes de paiement pan-africains sont souvent déconcertés devant les offres Mobile Money. Le premier challenge devient donc de savoir et de comprendre comment choisir la bonne offre et le bon prestataire, ou, de rapidement se poser les bonnes questions.

Ces articles sur le Mobile Money ont pour vocation de vous aider à comprendre les principes fondamentaux autour du Mobile Money en Afrique sub-Saharienne. Avec les bases posées dans les articles précédents, nous pouvons maintenant nous diriger petit à petit vers la question du choix.

Note : Je souhaite partager mes expériences, échanges et apprentissages. En espérant que cet article continue d’affûter votre regard sur ce continent dont nous, occidentaux, avons également beaucoup à apprendre.

Dans la plupart des pays aux systèmes de paiement “traditionnels”, il est possible de regrouper les actes de paiement en 2 grandes familles :

L’achat : acte d’achat ponctuel ou répété dans lequel le client est le seul initiateur et valideur de la transaction marchande

La souscription : acte de souscription (ou abonnement) à un service pour lequel le client donne une autorisation de débit de son moyen de paiement, à une fréquence définie

Là réside la première distinction à faire quant aux cas d’usages clients. Pour se faire, hors de question d’attaquer la question des freins d’un point de vue Marchand. Non ! Il faut d’abord l’aborder sous le prisme des utilisateurs du service Mobile Money.

Pourquoi ? Car, peu importe que votre client utilise un Nokia 3310 ou un iPhone14. Au bout du compte, c’est l’expérience client Mobile Money qui comptera. Toujours garder en tête l’utilisateur final.

En appliquant ce conseil, il semble crucial de revenir sur ce qui fait qu’un client peut utiliser le Mobile Money ou non. Si il ne peut pas, à quoi bon toutes & tous se donner du mal et engager des frais/négociations ?

Partie 1 : L’identité et le taux d’alphabétisation

Dans beaucoup de pays africains, le recensement auprès de l’état civil n’est pas chose simple à faire contrairement à beaucoup d’autres pays (Occidentaux ou pas). Plusieurs raisons à cela, mais 3 me semblent importantes à présenter :

Le manque de relais étatiques / bureaux de proximité : imaginez devoir rouler (ou prendre un taxi) 3H pour aller au bureau d’état civil le plus proche. Puis, considérez les heures d’ouverture à ne pas manquer… Déjà deux conditions relativement contraignantes, n’est-ce pas ?

Les coûts : faire ou refaire une carte d’identité, un passeport, un acte de naissance est une procédure coûteuse pour de nombreuses bourses. Le ratio « utilité / coût » ramenant souvent à la réalité…

Accès aux documents officiels : Malheureusement, tous les pays n’ont pas digitalisé leurs actes d’état civil. Le papier existe, certes, mais reste un support fragile à travers le temps. Comment faire si le temps a eu raison d’un document officiel ?

Or, pour ouvrir un compte et pouvoir profiter pleinement de ces services financiers, les Banques Centrales (ex: BCEAO…) demandent aux opérateurs Mobile Money de justifier de l’identité des détenteurs de compte.

Attention, cela ne veut pas dire que sans document officiel il est impossible d’ouvrir un compte. En revanche, cela signifie que certaines conséquences sont à prévoir telles que des restrictions en termes…

De solde maximum qu’un compte peut détenir (ex : X centaines au lieu de Y Millions de XOF, XAF, GNF, CDF…)

De montant maximum à pouvoir #envoyer à ses proches (Person2person / #P2P)

D’accès à certains services financiers Mobile Money (ex: Solde positif oui mais aucun paiement marchand possible)

Si plus tôt, j’ai décidé d’associer l’identité au taux d’alphabétisation (LiteracyRate) c’est parce qu’à la maille client, sur le continent, ces deux éléments sont bien souvent liés.

Comment un client peut-il profiter d’un service Mobile Money s’ il ne peut pas l’utiliser sans limite? Pour l’utiliser pleinement, un client doit être capable de naviguer dans les menus présentés sur son téléphone.

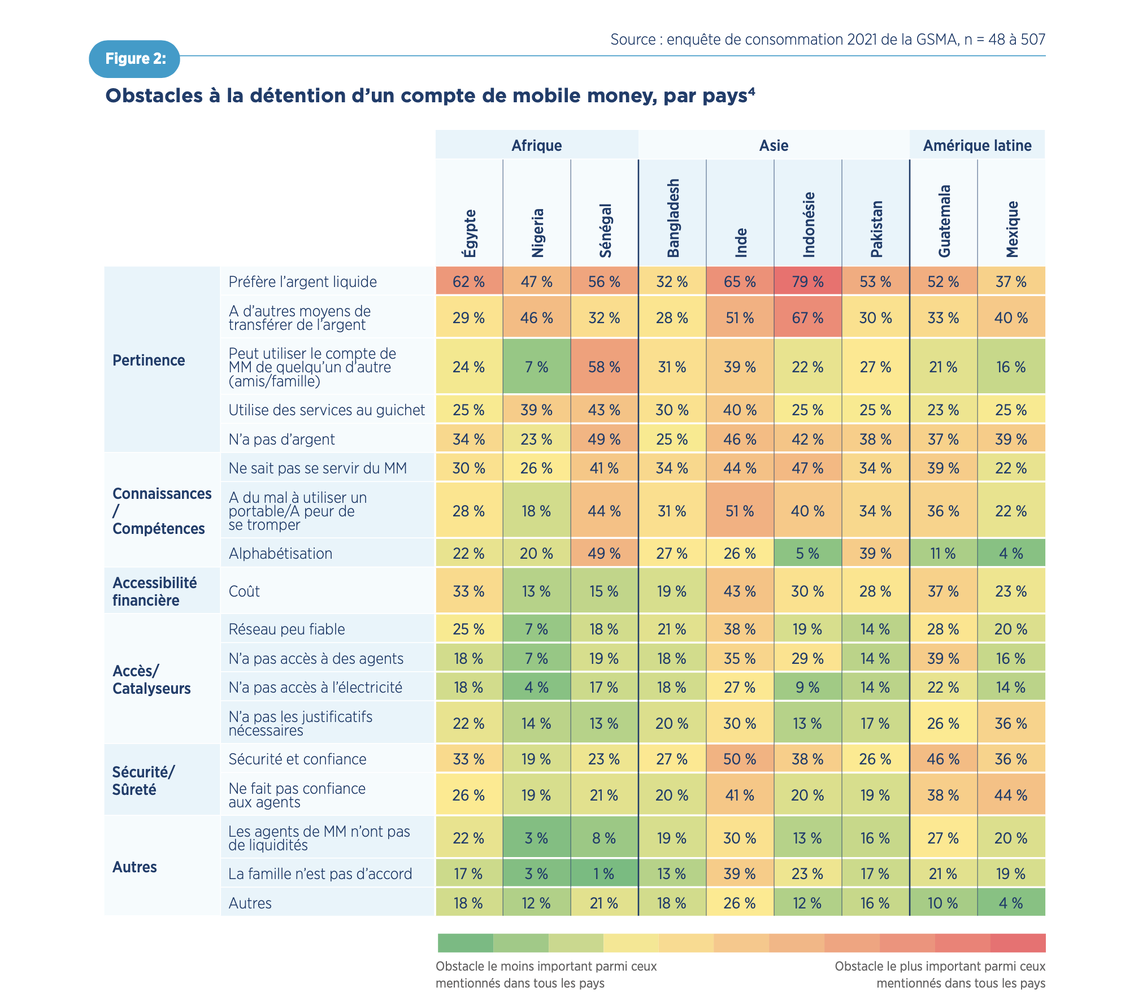

Dans le State Of The Industry (#SOTIR) 2022, la GSMA révélait d’ailleurs les principaux obstacles à la détention (et non pas à l’utilisation) d’un porte-monnaie électronique en Afrique 🔍

A noter que :

Je ne détaille pas tous les freins, j’essaie ici de me concentrer sur ceux qui me semblent les plus pertinents. En fonction du contexte, d’autres freins peuvent davantage prévaloir ;

Dans les pays d’Asie ou d’Amérique Latine, les mêmes freins peuvent être observés.

Obstacles à la détention d’un compte de Mobile Money GSMA, State Of The Industry 2022

Partie 2 : Les cas d’usages et le réseau de distribution

En termes de cas d’usages, cette partie de la réponse est un petit peu plus simple : plus un service de Mobile Money propose des services à valeur ajoutée, plus ils sont susceptibles d’être utilisés par les populations locales.

Ici, les 2 principales typologies d’achat présentées ci-dessus prennent leur importance. Pendant longtemps – voire encore aujourd’hui – il n’était pas possible pour un marchand d’initier de manière récurrente un débit sur un compte Mobile Money. Ainsi, il revient à l’utilisateur (ie. au client) deux actions :

Choisir quel service il souhaite utiliser

Confirmer, avec un code secret, son achat

Pour pallier ces deux complexités, les opérateurs de Mobile Money peuvent compter sur leurs réseaux de distributions. Premiers points de contact et de support client.

Définition (simplifiée et appliquée) : Réseau d’agences ou de distributeurs agréés (exclusifs ou non) organisés autour

De l’enrôlement : ouverture de nouveaux comptes Mobile Money en milieu urbain ou rural ;

De l’accompagnement : dépôt et retrait d’argent, déblocage de comptes, déblocage de plafonds… ;

Du développement d’un parc client : mise à disposition de promoteurs nomades, relais de campagnes marketing…

Pour ces opérateurs, le bon développement de leurs réseaux de distribution est LA clé de voûte de tout le reste. Vous allez sans doute répondre « mais … tu disais qu’il faut toujours penser client non? et pourtant, tu nous parles des opérateurs… »

Oui, je parle des opérateurs car la notion de cercle vertueux prend ici un autre sens. Sans distribution rien n’est possible.

Permettez-moi également d’insister sur l’importance du réseau de distribution pour tout ce qui est Dépôt et Retrait d’argent (Cashin / Cashout). La puissance d’une agence (ou d’un agent) Mobile Money réside en 2 points

Pour le dépôt d’argent : la disponibilité d’Unité de Valeur (UV) (ie. l’argent une fois converti en Mobile Money > 1 FCFA = 1 UV)

Pour le retrait d’argent : la disponibilité d’espèce

Il est ici question d’un indice de performance commercial propre à l’industrie du Mobile Money appelé « Taux de rupture ».

Ce taux représente la capacité d’un point de vente Mobile Money à réaliser rapidement une opération Mobile Money. Soit de dépôt, soit de retrait. C’est important car déposer de l’argent est la première action à faire à l’ouverture d’un compte ! Donc un agent incapacle d’approvisionner n’est pas un agent utile pour l’utilisateur final

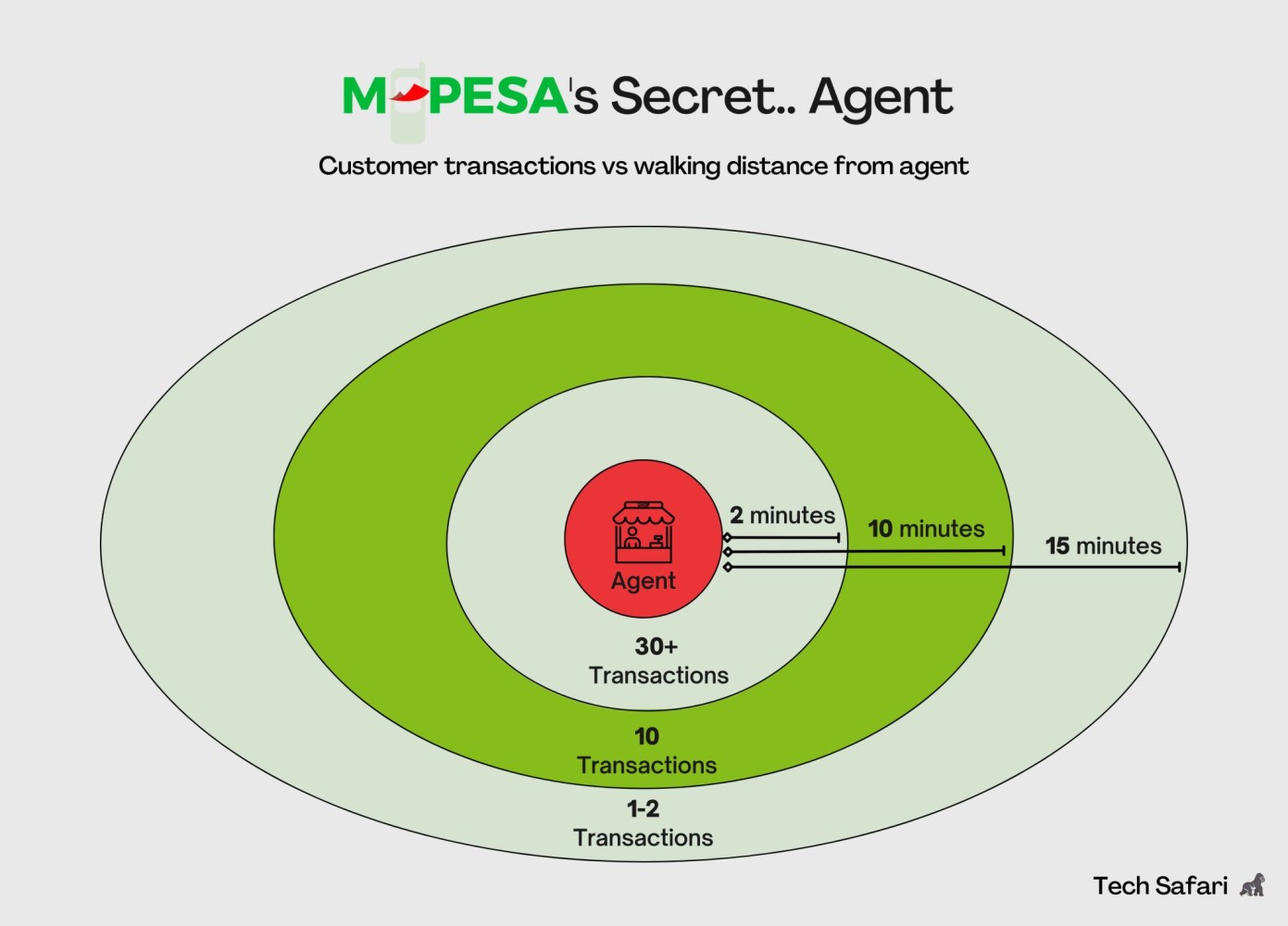

D’ailleurs, il y a peu, M. Jordan GRAISON me partageait l’article mettant en perspective le nombre de clients d’un point de vente Mobile Money avec son rayon d’action (ie. distance lieu de vie > point de vente à pied). La dimension à retenir? Le nombre de transactions qui en découle !

# de Transactions Mobile Money vs. Distance à pied Tech Safari

Partie 3 : La couverture géographique et les tarifs

Nous venons d’aborder l’importance de trouver un partenaire avec un bon réseau de distribution. Pour aller encore plus loin, il faut revenir à une autre notion basique du Mobile Money : la couverture réseau. Le réseau téléphonique a son importance car sans réseau de téléphonie il devient impossible d’utiliser un service Mobile Money.

Qu’il s’agisse d’un opérateur Mobile Money new age comme Wave (Sénégal, Côte d’Ivoire…) dont le business model s’appuie sur une application mobile ou, d’un opérateur plus classique comme MTN (ou Airtel, Orange…) avec un socle davantage USSD, la qualité d’un service Mobile Money est intrinsèquement liée aux réseaux téléphoniques.

Pas de réseau téléphonique ou, un réseau insuffisant résulte en :

L’indisponibilité d’une application mobile (3G minimum)

L’indisponibilité ou l’instabilité d’un menu USSD

Et, le plus dramatique : le potentiel découragement de vos clients. Soit, la perte sèche de revenus proprement tracés et réconciliables.

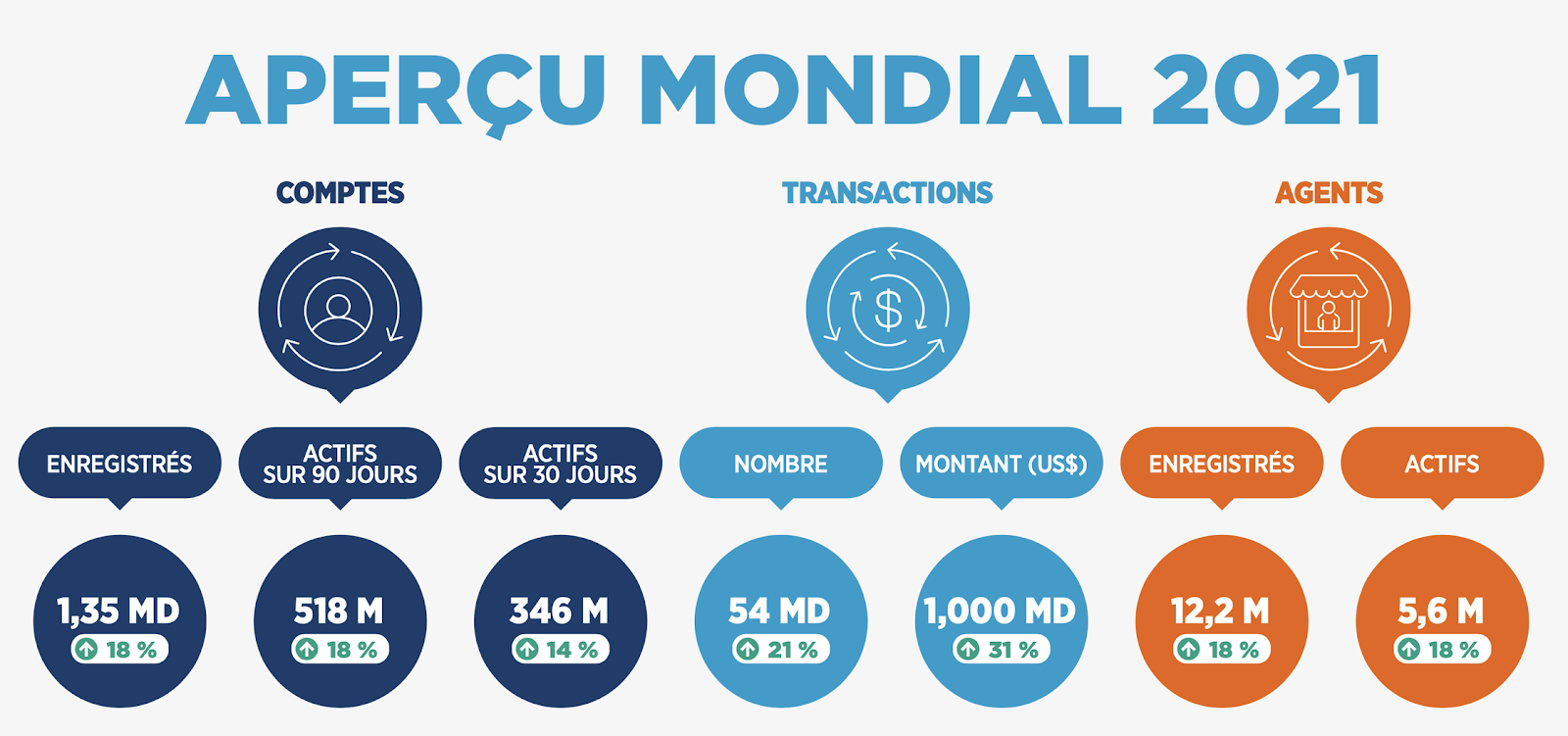

Toujours dans le SOTIR 2022, la GSMA rappelle quelques KPIs intéressants pour 2021

GSMA, State Of The Industry 2022

Par la diversité des géographies, des acteurs (ie. de leur maturité) et des cas d’usages clients, il est compliqué de couvrir et d’expliquer dans le détail toutes les facettes du Mobile Money.

En fonction de votre business model, vous (Marchand) devrez être capable de challenger votre prestataire. Ci-dessous, quelques exemples de questions auxquelles il vous faudra absolument répondre avant de signer un contrat Mobile Money :

➡️ A propos de votre offre

Quelle est ma population cible : Urbaine ? Rurale ? Mixte ?

Combien coûte mon produit / service ?

Est-ce que cela colle avec les limites Mobile Money ?

➡️ A propos de votre partenaire Mobile Money

Quel est le classement national des opérateurs de Mobile Money ? (sur une géographie donnée)

Quel est le taux de couverture réseau national ?

Quel est le parc client téléphonique ? et Mobile Money ?

RHAPSODIES CONSEIL ANNONCE LA CRÉATION DE RHAPSODIES DIGITAL

RHAPSODIES CONSEIL ANNONCE LA CRÉATION DE RHAPSODIES DIGITAL

RHAPSODIES CONSEIL ANNONCE LA CRÉATION DE RHAPSODIES DIGITAL ET L’ARRIVÉE DE DEUX NOUVEAUX COLLABORATEURS À SA DIRECTION

Fort de 130 collaborateurs et d’un positionnement en pivot Métier, Delivery, Tech, permettant d’accélérer les projets de transformations de ses clients. Rhapsodies Conseil, le cabinet indépendant de conseil en management au 18 millions d’€ en 2023, annonce la création de Rhapsodies Digital. Implantée à Lyon et à Paris, Rhapsodies Digital se veut une Digital Factory as a Service “à la française” et marque l’arrivée de deux nouveaux collaborateurs à sa direction.

Lumière sur Rhapsodies Digital

Les évolutions sociétales et technologiques constantes créent de nouveaux besoins chez les consommateurs et offrent autant d’opportunités de croissance et de développement pour les entreprises que de contraintes permanentes de mise à niveau. Elles portent aussi des enjeux de vélocité pour pouvoir les adresser rapidement.

C’est dans ce contexte qu’est née Rhapsodies Digital, une Digital Factory as a Service “à la française”, implantée à Lyon et à Paris.

Sa mission : accompagner les entreprises dans l’accélération de leur transformation digitale en développant des produits et des services numériques sur-mesure tout en s’appuyant sur les fondements du manifeste Agile avec une approche frugale, éthique et responsable.

“Le credo de Rhapsodies Digital : excellence technique et qualité du delivery sans compromis et sans dogmatisme. Construire avec nos clients une relation de partenariat pour créer les meilleurs produits, les meilleurs services qui s’inscrivent dans leur feuille de route et leur réalité opérationnelle”

Jean-Baptiste Desnoulet

Associé Fondateur Rhapsodies Digital

Deux nominations au sein de Rhapsodies Digital

Rhapsodies Digital sera co-dirigée par deux nouveaux collaborateurs, Pascale Bonnard et Jean-Baptiste Desnoulet, tous deux placés sous la responsabilité de Damien Blandin, Directeur Général de Rhapsodies Digital.

Pascale Bonnard rejoint le groupe Rhapsodies Conseil en tant qu’associée fondatrice de Rhapsodies Digital. Elle possède une vaste expertise de l’innovation numérique et digitale, et de la transformation des organisations, cumulant une expérience de près de 30 ans dans ces secteurs.

Son parcours reflète une capacité remarquable à piloter des équipes et à superviser des projets d’envergure. En tant que Directrice Générale chez Indigo Neo, filiale du Groupe Indigo, elle a mené à bien la transformation des activités de stationnement traditionnel en un modèle commercial et une expérience client totalement digitalisés.

Pascale a également été entrepreneure dans la tech, en fondant Amano (CMS dédié aux Progressive Web Apps). Auparavant, associée du cabinet Eurogroup Consulting, elle a dirigé la practice Telecom et piloté de nombreux projets de transformation pour ses clients.

Jean-Baptiste Desnoulet, associé fondateur de Rhapsodies Digital, 38 ans, évolue dans le secteur depuis 18 ans. Il excelle dans la direction stratégique et opérationnelle du secteur numérique au sens large, avec une expertise particulière dans la déclinaison d’une stratégie d’entreprise en un écosystème digital ordonnancé, adaptatif et résilient.

Avant de rejoindre Rhapsodies Digital, Jean-Baptiste pilotait l’équipe lyonnaise de Neo9, assurant le management transversal de l’agence.

Auparavant, en tant que Digital Partner chez Boiron France, il a dirigé la Digital Factory du groupe pharmaceutique. Avec une carrière diversifiée, allant de la transformation digitale chez PEAKS à la gestion de projets mondiaux chez GL events, Jean-Baptiste apporte ses expériences passées au sein de secteurs d’activité très divers, et incarne un leadership dynamique et innovant.

“Cette création va ainsi nous permettre d’accompagner au mieux nos clients de bout-en-bout en faisant valoir nos facteurs différenciateurs : la responsabilité (Numérique Responsable de A à Z), l’expertise (excellence technique et qualité du delivery) et l’agilité (Lean et Agile par nature).”

Olivier Barthelemy

Fondateur Rhapsodies Conseil

Écoconcevoir des services numériques ce n’est pas (que) faire du Green Code !

Écoconcevoir des services numériques ce n'est pas (que) faire du Green Code !

Aujourd’hui, on entend de plus en plus parler de Green IT et de Numérique Responsable. Une des composantes principales de ces concepts vise à faire de l’écoconception dans le secteur du numérique (équipement ou logiciel).

Pourquoi faire de l’écoconception ? Quand doit-on le faire ? Qui est concerné ? Comment écoconcevoir concrètement nos services numériques ? Cet article a pour but de répondre à ces questions et briser quelques mythes qui circulent.

Qu’est ce que l’écoconception ?

L’écoconception dans le numérique, c’est concevoir des produits, services et équipements avec une démarche préventive consistant à intégrer la protection de l’environnement dès l’expression du besoin.

L’écoconception des services numériques n’est pas uniquement une recherche d’optimisation, d’efficience ou de performance mais une réflexion plus globale sur l’usage des technologies afin qu’ils soient le plus sobre possible.

Concrètement elle a pour objectif de réduire la consommation de ressources informatiques et l’obsolescence des équipements (augmenter la durée de vie), qu’il s’agisse des équipements utilisateurs ou des équipements réseau ou serveur.

On pourrait également parler d’éco-socio-conception qui ajoute la prise en compte de l’ensemble des utilisateurs du service numérique. On intègre alors des éléments d’e-accessibilité et d’inclusion numérique. Car pourquoi s’occuper de la planète et pas de ses habitants ? Nous publierons un article sur la socio-conception prochainement afin de montrer pourquoi cela nous concerne tous et comment prendre en compte la performance sociale dans nos projets.

Pourquoi parle-t-on de l’écoconception ?

Pour répondre à cette question, il est dans un premier temps important de faire face à ces constats concernant l’impact du numérique dans nos vies et sur l’environnement :

En 2022, un Terrien aurait en moyenne 8 équipements numériques contre 15 pour un Français (dont 10 écrans) selon l’ADEME. Il y a 10 ans ce chiffre était de 6,5. De plus, en 2018, il y avait 34 milliards d’équipements numériques sur Terre. Ce chiffre en augmentation constante se rapprocherait des 50 milliards en 2023.

Pour fabriquer ces différents équipements numériques, cela nécessite beaucoup de ressources naturelles. Par exemple, pour fabriquer un ordinateur de 2kg, cela nécessite 800kg de ressources naturelles (600kg minéraux, 200kg d’énergies fossiles) selon l’ADEME. Dans ces 800kg ne sont pas comptés les milliers de litres d’eau utilisés pour les différents processus industriels.

Aujourd’hui, un français change de téléphone tous les 2 ans. L’obsolescence en est la cause. Qu’elle soit technique avec des terminaux moins robustes et des services demandant toujours plus de performances, ou qu’elle soit psychologique avec l’envie d’avoir un appareil à la pointe, pas beaucoup plus performant mais vendu comme tel.

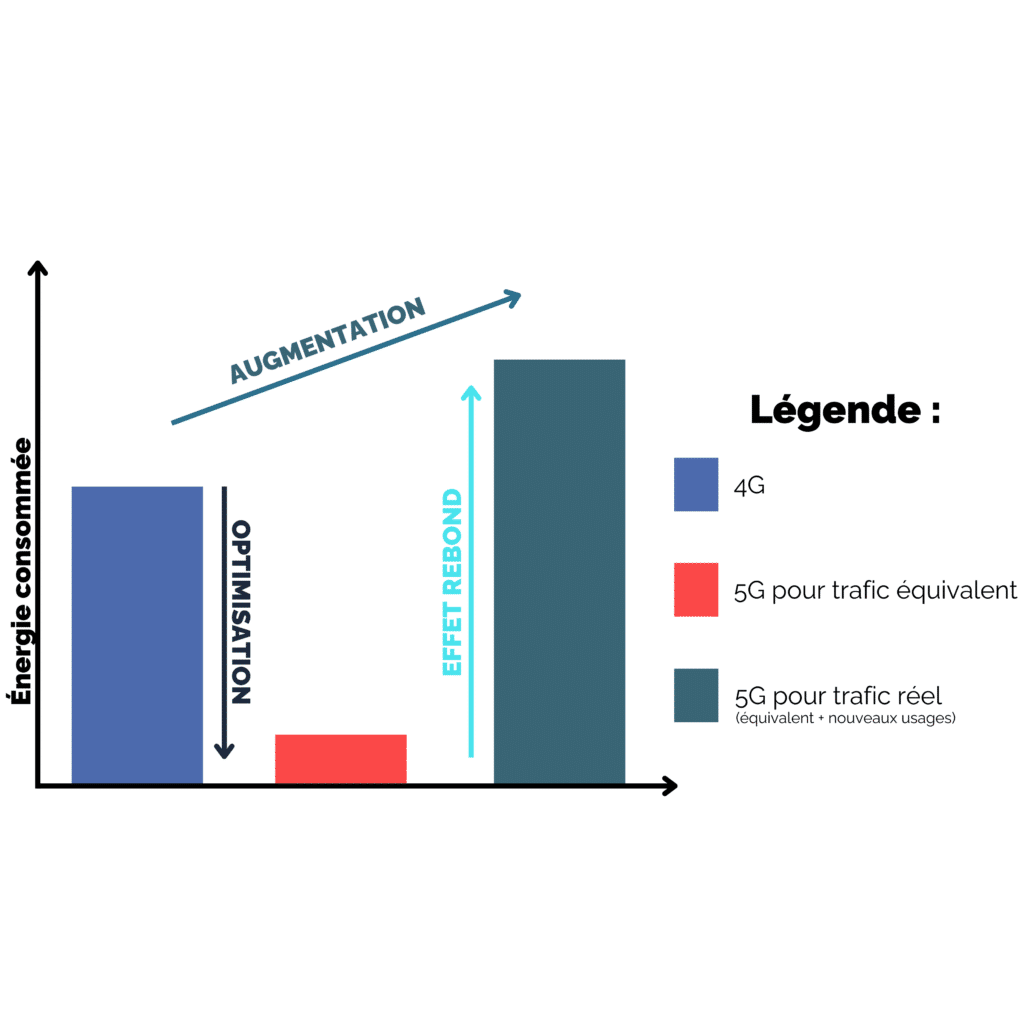

Derrière chaque nouvelle technologie se trouvent divers effets rebond. L’effet rebond désigne un phénomène observé lorsque les économies d’énergie attendues avec l’utilisation d’une ressource ou d’une technologie plus efficace énergétiquement ne sont pas obtenues, voire aboutissent à des sur-consommations, à cause d’une adaptation des comportements. Voici un exemple ci-dessous illustrant l’effet rebond causé par l’adoption de la 5G.

Explication de l’effet rebond : Exemple du passage de la 4G à la 5G

Dans ce diagramme n’apparaissent pas les multiples autres effets rebonds causés par le 5G comme l’obsolescence perçu d’un téléphone avec une antenne qui nous en fait racheter un nouveau, ce qui veut dire qu’il faut fabriquer une puce 5G, qu’il faut que le territoire soit couvert donc que des travaux soient menés pour installer des antennes 5G, elles même fabriquées et pas en France, etc.

Les équipements numériques sont donc le plus gros problème. En France, l’étape de fabrication représente 80% de l’empreinte carbone du numérique selon GreenIT.fr contre 44% dans le monde. Cependant, l’étape d’utilisation reste nécessaire à aborder car elle est de plus en plus hors de contrôle.

En 2023, entre 10% et 15% de l’électricité mondiale alimente le numérique et cela ne cesse d’augmenter. En France, notre énergie est certes en majorité décarbonée donc on pourrait se dire que ce n’est pas notre sujet. Cependant, la pollution et le réchauffement climatique n’ont pas de frontières et certains de nos voisins, parfois même très proches, ne produisent pas tous de l’énergie en majorité décarbonée donc nous en subissons également les conséquences. De plus, beaucoup d’entreprises françaises hébergent leurs données dans le monde entier que ce soit dans des data centers on premise ou sur le cloud.

D’après une agrégation d’étude effectuée par Statista, le volume de données échangées est passé de 6,5 Zettaoctet en 2012 à 97 Zettaoctet en 2022 (sachant que 1 Zo = 1 milliard de To). Ce chiffre devrait certainement atteindre les 181 Zettaoctet en 2025. Il est donc impératif de repenser nos usages de la données.

En résumé, si l’on parle d’écoconception, c’est qu’il est nécessaire aujourd’hui de cadrer le numérique, pas seulement sur un aspect économique mais aussi d’un point de vue environnemental. Pour cela, nous pouvons agir sur plusieurs points :

Le nombre d’équipements en utilisant des équipements existants le plus possible et mutualiser les usages sur un seul et même équipement;

Leur fréquence de renouvellement en développant des services interopérables sur plusieurs générations de systèmes d’exploitation et en permettant d’utiliser son service avec le moins de performance possible (client ou serveur) afin d’éviter l’usure des composants.

Leur consommation d’électricité en faisant tout pour que le temps passé sur le service soit le plus productif possible;

Les volumes de données consommées en ne générant et conservant que des données utiles, utilisables et utilisées.

Deux mythes à briser sur l’écoconception :

Le développeur peut régler ce problème en codant de façon plus écologique !

Que veut dire “coder de façon plus écologique” ?

Cela s’apparente à effectuer plusieurs actions au niveau des paramétrages serveurs et du code afin de réduire la charge sur le serveur et donc la consommation d’énergie lors de la navigation.

Comment ? En limitant le poids des éléments, le nombre de requêtes entre le site et le serveur, etc. Un ensemble d’optimisations permettant d’améliorer les performances d’un service afin d’être moins énergivores.

Le développeur pourra bien sûr optimiser votre service mais il ne pourra pas le rendre foncièrement plus sobre. Or, l’un ne doit pas aller sans l’autre, c’est en étant plus sobre que nous améliorons d’autant plus concrètement la performance environnementale.

Et pour être plus sobre, il faut agir en amont du développement et donc en amont de la phase de réalisation, au moment de l’expression du besoin et de la phase de conception pour de meilleurs résultats. En effet, le service numérique ayant l‘empreinte la plus faible est celui qu’on ne développe pas !

Faire de l’écoconception c’est du temps et de l’argent !

L’investissement de départ en argent et en temps est un peu plus important quand on fait de l’écoconception car l’on doit constamment questionner l’utilité de telle ou telle fonctionnalité et les inscrire dans un processus durable. Cela peut prendre du temps au début. Cependant, c’est en prenant ce temps dès la conception du service que nous parviendrons à rendre cet investissement de départ marginal et un facteur de réduction des problèmes de maintenance et d’évolutivité.

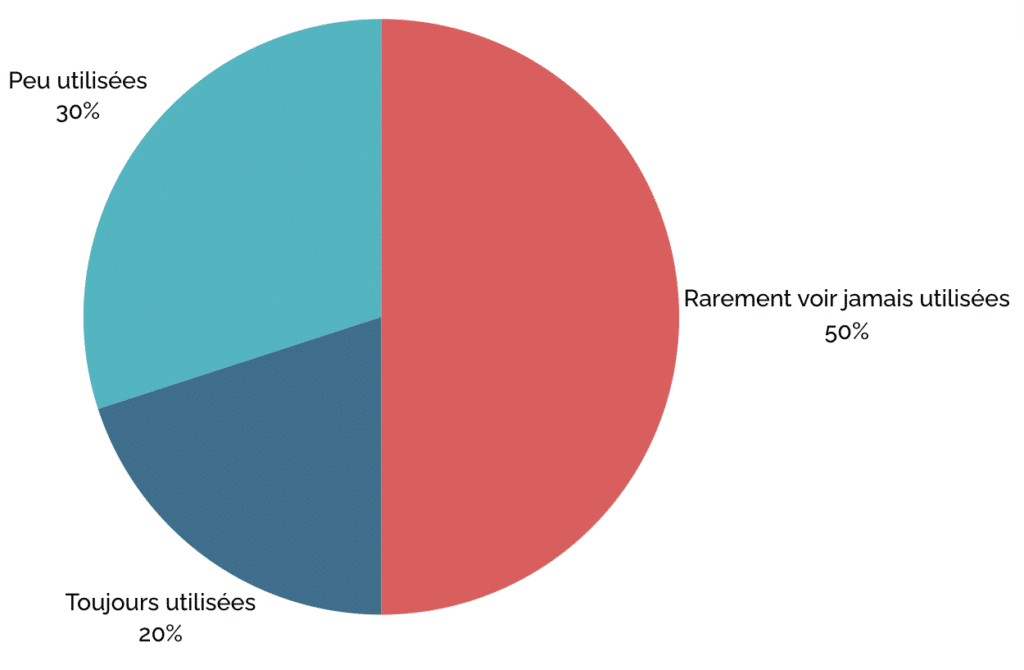

Le service écoconçu cible concentrera uniquement des fonctionnalités essentielles, dans un monde où 50% des fonctionnalités développées des services numériques ne sont pas ou presque jamais utilisées. Il aura des coûts de maintenance réduits et aura à sa disposition une infrastructure adaptée au juste nécessaire et donc plus économique.

Estimation des fonctionnalités utilisées ou non dans des développements spécifiques Exceeding Value – étude effectuée par Standish Group en 2014

Enfin, il sera plus simple à maintenir et à évoluer et donc aura une durée de vie plus longue.

J’achète ! Par où commencer ?

L’écoconception s’articule autour de toutes les parties prenantes d’un projet, tout le long de son cycle de vie. En phase de conception, de réalisation, d’exploitation et de maintenance, et même en fin de vie !

Voici donc toutes les équipes concernées :

Direction

Métier

Chefferie de projet

Design

Développement et Test

Architecture Métier et Entreprise / Architecture Solutions et Applicatives / Architecture Technique et Matérielle

En phase de conception les équipes de chefferie de projet sont mobilisées avec les métiers pour établir une stratégie qui permet de déterminer et de suivre la pertinence, les enjeux et le pilotage de la conception du service numérique. Dans le cadre de l’expression du besoin et de la réponse à ce dernier, un travail sur les spécifications du service sera également à faire. Les spécifications regroupent les éléments de cadrage projet, les moyens mis en œuvre, les objectifs et contraintes du projet sur toute la durée de vie du service numérique.

Une fois les spécifications fonctionnelles établies, les équipes de design auront pour but de définir les meilleures solutions d’interactions destinées aux utilisateurs. Pour ce faire, elles devront prendre en compte tous les documents et médias informatifs ajoutés au service numérique par des personnes contributrices et disponibles pour l’utilisateur final ainsi que leurs impacts environnementaux.

Ensuite, les architectes solutions auront pour objectif de concevoir des architectures en prenant en compte en particulier l’impact environnemental des solutions choisies et surtout leur durabilité. Les architectes techniques auront pour objectif de proposer une infrastructure au juste nécessaire sans surdimensionnement et de favoriser les hébergements les moins polluants. Les architectes matériels devront quant à eux pousser l’utilisation au minimum d’équipements et si cela est obligé, qu’ils soient durables et adaptés aux besoins de l’utilisateur final.

Enfin, pendant la réalisation, l’équipe de développement devra veiller à diminuer les besoins en ressources de ce qui est développé. Le frontend étant souvent plus gourmand en ressources, une attention particulière est exigée pendant son développement.

Pendant toute la vie de nos services numériques, il est donc nécessaire de les suivre pour savoir ce qui existe dans notre portefeuille d’applications, mutualiser certaines fonctionnalités avec des futurs projets, etc.

En fin de vie du service, il est important de le décommissionner afin de réduire les coûts (et donc la consommation d’énergie), de rationaliser et sécuriser le SI et même de valoriser des équipements ou des données.

Le Référentiel Général d’Écoconception des Services Numériques (RGESN) pour agir plus concrètement

Pour aller plus loin dans la démarche d’écoconception, n’hésitez pas à vous renseigner sur le RGESN, référentiel regroupant des actions concrètes à mettre en place.

Une corde à notre arc en plus pour combattre les effets néfastes de l’activité humaine sur le monde

Écoconcevoir des services numériques ce n’est pas que faire du Green Code pour ces 3 raisons :

Il s’agit d’embarquer toutes les parties prenantes du service, au-delà du projet seulement, de l’expression du besoin par le métier jusqu’à sa fin de vie, en passant par sa conception et son exploitation. Ce serait trop simple de placer tous nos espoirs sur une seule et même équipe alors qu’il n’y a qu’ensemble que nous pourrons avoir un impact significatif.

Si ce n’était qu’une histoire de code, nos leviers d’évitement et de réduction d’empreinte environnementale seraient trop peu nombreux et le cœur de notre action ne serait constitué que d’actions d’optimisation de la consommation de ressources informatiques. On oublierait donc les principaux : l’impact des équipements numérique et les effets rebonds additionnels.

Écoconcevoir c’est surtout essayer de ne pas développer ! On développe aujourd’hui tellement de fonctionnalités n’apportant pas ou peu de valeur que l’écoconception se doit d’être un catalyseur de développements de valeurs.

En conclusion, il est aujourd’hui indispensable de se mettre en marche dans la prise en compte de la performance environnementale dans vos projets de conception et dans l’exploitation de vos services numériques. Au-delà d’une démarche citoyenne, c’est une démarche pour nous même qui a pour but de ne délivrer que de la valeur utile et non destructrice.

De plus, dans un contexte légal en constante évolution dans ce domaine, faire de l’écoconception est une manière de respecter la loi REEN et d’anticiper toute loi ou mise à jour de cette loi à venir qui pourrait obliger d’afficher l’empreinte environnementale des activités des entreprises. C’est aussi une manière d’attirer de nouveaux talents, conscients des enjeux du monde de demain, à rejoindre des entreprises engagées pour la planète.

L’Open Data est un concept qui repose sur la mise à disposition libre et gratuite de données. Cela va permettre leur consultation, leur réutilisation, leur partage. C’est aujourd’hui un enjeu majeur pour la transparence gouvernementale, l’innovation et le développement économique.

Nous allons explorer ce qu’est l’Open Data, son contexte légal et son obligation pour certains acteurs publics. Mais aussi les pratiques de mutualisation de données hybrides telles que le data sharing et les plateformes data.

Enfin, nous aborderons les enjeux organisationnels et techniques nécessaires à prendre en compte avant de se lancer dans une telle démarche.

Qu’est-ce que l’Open Data ?

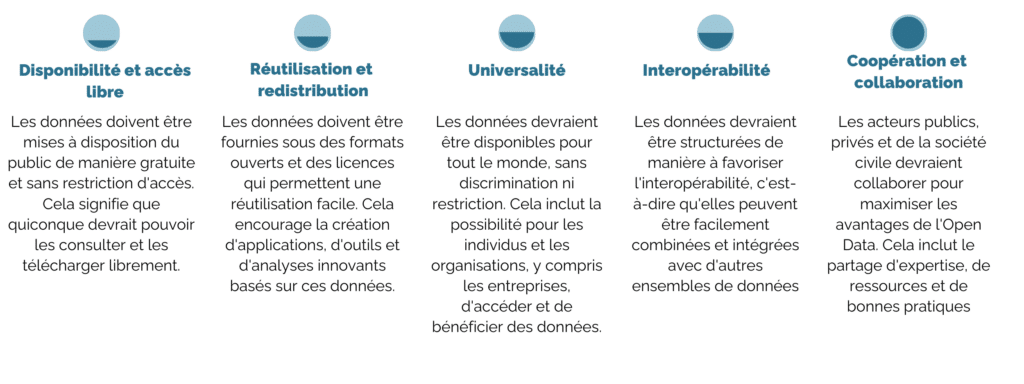

Tout d’abord, l’Open Data se caractérise, entre autres, par les principes suivants :

L’Open Data et la loi

Image générée automatiquement / Midjourney: A judge in a tribunal, surrounded by datas in assembly.

En France, l’Open Data a été promu par la Loi pour une République Numérique, adoptée en octobre 2016. Cette loi impose aux administrations publiques de publier certaines catégories de données de manière ouverte, à moins que des exceptions ne s’appliquent. Ces données incluent les données relatives aux marchés publics, aux prestations et services publics, aux résultats électoraux, et bien d’autres.

Cette loi a modifié le paradigme de publication de l’Open Data. Avant, la publication était souvent conditionnée à une demande d’accès à l’administration, avec des modalités de refus spécifiques à chaque demande qui étaient encadrées par la Commission d’Accès aux Documents Administratifs (CADA). Dorénavant, la publication en Open Data devient la norme, et doit anticiper une éventuelle demande par un citoyen, une association.

Les administrations peuvent toujours choisir de ne pas publier certaines données, en justifiant par exemple que leur publication porterait atteinte à la sureté de l’Etat. Ou bien encore qu’une anonymisation des données personnelles serait un effort disproportionné ou qu’elle dénaturerait le sens des données. Il convient de préciser que la publication des documents est obligatoire uniquement pour les documents dits « achevés» (a atteint sa version finale, à date : les brouillons, documents de travail, notes préalables ne sont pas considérés comme des documents achevés), c’est à dire validés et n’ayant plus objet à évoluer.

Il est également important de noter que les articles L. 300-2 et L. 300-3 du CRPA précisent que les acteurs privés investis d’une mission de service publique sont également soumis à ces obligations de publication.

Quels usages de l’Open Data

Image générée automatiquement / MidJourney: An anthropomorphic computer ingesting data and creating charts and plots.

Un des principes de l’Open Data est de permettre le “re-use” des données, à des fins d’analyses simples ou croisées, à titre non lucratif ou commerciales.

Le site datagouv.fr permet d’inventorier toutes les réutilisations des données liées à un data set, par exemple pour le data set des parcelles et agricultures biologiques :

Sur la page « Parcelles en Agriculture Biologique (AB) déclarées à la PAC » comprenant les données issues des demandes d’aides de la Politique Agricole Commune entre 2019 et 2021, on peut trouver des utilisations de ces données par l’agence bio elle-même, par l’Institut Technique et Scientifique de l’Abeille et de la Pollinisation ou par des sociétés privées de cartographies.

Ces exemples montrent la diversité des réutilisations de données, aussi bien en termes de cas d’usage, que d’acteurs impliqués.

Autres pratiques de Mutualisation de Données

Outre l’Open Data dans le sens “Obligation légale” auprès des acteurs publics, on trouve aujourd’hui des formes hybrides qui font du partage de la donnée un sujet transverse :

Le Data Sharing

Le data sharing, ou partage de données, implique la collaboration entre différentes organisations pour partager leurs données. Par exemple, des acteurs économiques ayant un domaine d’activité similaire mais n’étant pas en concurrence directe (Verticalité de l’offre, Disparité géographique) peuvent mutualiser des donner afin d’optimiser leur R&D, ou leurs études commerciales.

Les Plateformes Data

Les plateformes data sont des infrastructures qui facilitent le stockage, la gestion et le partage de données. On les retrouve au sein de structures, qui souhaitent mutualiser le patrimoine de leurs services, voire de leurs filiales. Il s’agit souvent de créer un point de référence unique, standardisé et facilement accessible des données pour toutes les parties intéressées. Cette plateforme n’est applicable que dans certain cas de figure (plusieurs filiales d’un même groupe par exemple).

L’Open Data s’adresse donc à la fois à la sphère publique et aux acteurs privés de par les obligations légales. Mais aussi par adoption volontaire du principe, ou par exploitation de données mises en open data. Et avec les pratiques liées (plateformes de données, data sharing), on retrouve des enjeux et des risques communs.

Image générée automatiquement / MidJourney: Three books on a table, one of them is open, the two others are closed

Cet article est le premier d’une trilogie consacrée à l’Open Data, qui se conclura par les modes opératoires et les prérequis de réalisation. D’ici-là, le second tome fera office de prequel, en s’intéressant aux origines culturelles de l’Open Data, notamment l’Open Source.

Comme présenté dans la 1ère partie de la genèse du Mobile Money, depuis plus d’une décennie (voire 15 ans !), les populations africaines diversifient l’utilisation du téléphone portable en le faisant passer d’un outil de communication classique a un moyen de paiement digital.

Comme me l’a rappelé une collègue à la suite de mon premier article, nous continuons sans cesse d’assister à de véritables bonds technologiques sur le continent. Pourquoi ? Car les innovations apportent des réponses pragmatiques et orientées utilisateurs finaux dès leurs conceptions.

L’accès aux comptes bancaires n’étant pas aussi simple qu’en Occident, l’adage « Cash Is King » prend une autre dimension sur le continent Africain. A votre avis, comment un(e) client(e) paie son Attiéké sur le marché de Dantokpa (Cotonou, Benin) ?

Certainement pas en carte bancaire ! En cash… ou en Mobile Money !

Mais…

Comment ouvrir un compte ?

Comment faire une transaction ?

Quels types de services sont disponibles ?

STORY TIME – Asseyez-vous confortablement !

Pour mieux comprendre la suite, je vais vous demander de vous mettre dans les chaussures d’un Burkinabé (par exemple) vivant dans un village à plus de deux heures de Ouagadougou. Nous sommes en 2015…

Note : Je vous demande de penser ainsi pour vous faire changer votre point de vue et comprendre les enjeux auxquels les populations rurales (et urbaines) peuvent faire face. Sans ce changement de perspective, comprendre les besoins et les solutions innovantes africaines restera vain…

Chapitre 1 : Comment ouvrir un compte Mobile Money ?

Nombre de Comptes Mobile Money enregistrésGSMA, State Of The Industry 2022

Un compte Mobile Money est le plus souvent lié à un opérateur de téléphonie mobile (Orange, MTN, Airtel, Vodacom…). Ce dernier doit avoir obtenu un statut d’Opérateur de Mobile Money ou d’Émetteur de Monnaie Électronique (EME).

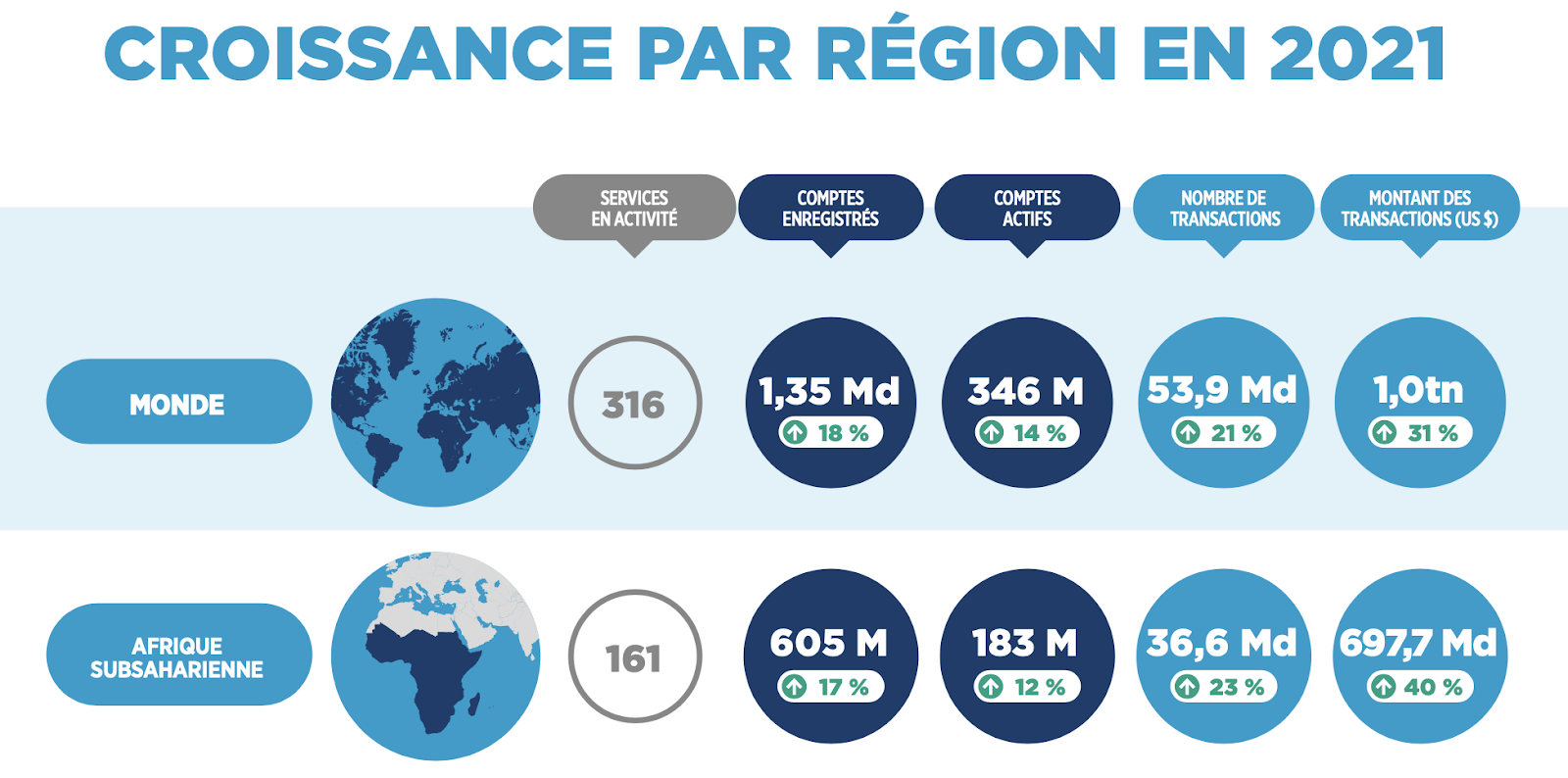

En tant que détenteur d’une ligne téléphonique, c’est grâce à mon numéro de téléphone que je deviens éligible à l’ouverture d’un (ou plusieurs) compte. En Afrique sub-saharienne, ce sont 605 millions de comptes enregistrés en 2022, soit +17% par rapport à 2021. Mais le plus incroyable, c’est que ces comptes représentent près de la moitié de ceux enregistrés dans le monde !

Pour l’ouverture de mon compte, je devrai remplir un formulaire papier ou, suivre une procédure plus digitale :

Dans une agence de mon opérateur téléphonique,

Auprès d’un promoteur terrain de mon opérateur,

Chez un distributeur agréé.

Arrêtons-nous là deux secondes. Un formulaire digital ? OUI ! Car pour ouvrir des comptes plus rapidement, une procédure dématérialisée existe. Soit par USSD, soit par application mobile (avec quelqu’un ou en totale autonomie). Nous parlions de bonds technologiques n’est ce pas ?

L’enregistrement est une étape clé dans la création d’un compte Mobile Money car durant cette phase, une procédure d’identification est réalisée (Know Your Customer ou, KYC). Or, qui dit moyen de paiement, dit identification client. Une identification obligatoire, suivie et contrôlée par la banque centrale du pays (ou de l’union monétaire et/ou économique dont le pays fait partie).

Banque Centrale des Etats de l’Afrique de l’Ouest (BCEAO) dans l’Afrique de l’Ouest

Central Bank of Nigeria (CBN) au Nigeria…

Le détenteur d’un compte se doit de justifier autant que possible son identité. Sans quoi, il ne pourra pas bénéficier pleinement des fonctionnalités du service.

Quelques exemples de restrictions :

Plafond sur le solde du compte (ex. impossible de détenir plus de X milliers de F CFA)

Restriction quant aux transferts de type personne-à-personne (#P2P ou #A2A)

Autre conséquence potentielle: la clôture du compte…

Une fois un compte ouvert, deux éléments seront demandées :

Définir un code secret pour sécuriser TOUTES les opérations Mobile Money;

Approvisionner le compte (ie. Avoir un solde me permettant de réaliser des opérations / transactions)

Nous pourrions parler longtemps de l’ouverture d’un compte Mobile Money. Mais, afin de ne pas vous perdre, je reviendrai dessus dans un article annexe. J’y aborderai les différents enjeux pour l’opérateur, pour le client et pour les marchands.

Chapitre 2 : comment faire une transaction mobile Money ?

Réponse : Depuis le menu USSD ou depuis mon application Mobile Money.

Le principe est simple, si vous n’avez pas d’argent sur votre compte (solde = 0) alors la transaction ne passera pas. C’est un point extrêmement important : la maison ne fait pas (ou peu) crédit.

Petit aparté en parlant “Crédit” : De plus en plus d’opérateurs de Mobile Money proposent des services de crédit mais ce n’est pas encore une norme. Cela demande un agrément bancaire particulier (type Établissement Bancaire (EB) ou encore Établissement de Crédit (EC)) plutôt long et coûteux à obtenir ! Sans évoquer les nombreux contrôles à réaliser une fois en activité. C’est d’ailleurs pour cela que les opérateurs préfèrent se lancer dans des partenariats plutôt que d’obtenir les agréments pour !

Revenons en aux transactions Mobile Money:

Si je n’ai pas de smartphone mais un FeaturePhone, cela signifie que je ne peux pas avoir accès à internet et donc pas d’application mobile. La transaction pourra donc être réalisée via un menu USSD et la validation de ma transaction se fera par code secret ;

Si j’ai un smartphone, j’aurai le choix d’utiliser le canal USSD ou une application mobile. La validation de ma transaction pourra se faire soit par code secret, soit par biométrie si mon téléphone propose ce type de fonctionnalités.

Les transactions Mobile Money sont comme des transactions bancaires : TOUTES ET TOUJOURS sécurisées ! Le débit du compte est quant à lui instantané.

Quels sont les différents types de transactions ?

Vous êtes toujours là ? A moitié n’est ce pas … mais continuons ensemble encore un petit peu. Aucune géographie ne voit ses services Mobile Money exploser de la même manière. Pourquoi ? Car « One size does not fit all » vous vous souvenez ?

Par exemple, en Guinée Conakry, c’est notamment la digitalisation du système de paiement des vignettes automobiles qui a aidé. Sur d’autres géographies, cela a pu être le paiement de facture d’électricité ou celui des certificats de naissance / mariage.

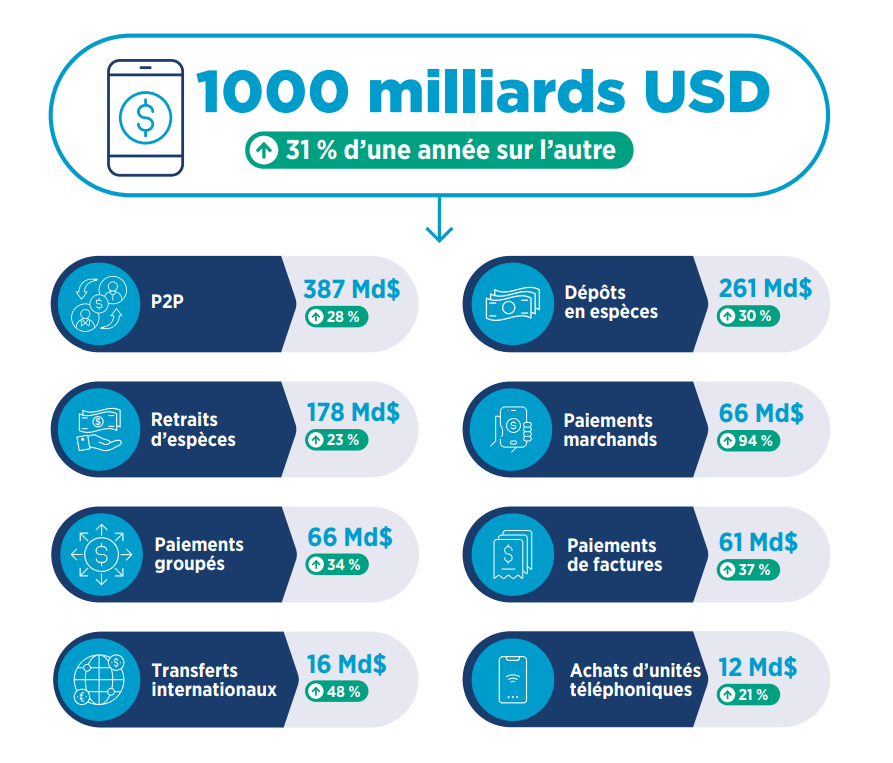

Opérations Mobile Money traitées en 2022 GSMA, State Of The Industry 2022

Mais, un bloc de services « clés » se distingue tout de même !

Le transfert d’argent de personne à personne (P2P ou A2A) > National et/ou Inter-régional

Le Dépôt et le Retrait d’argent (#CashIn / #CashOut)

L’Achat de crédit de communication pour soi ou pour un tiers (Crédit téléphonique ou data internet)

Ces trois types de service sont souvent considérés comme les « CoreServices » du Mobile Money car ils viennent répondre à des besoins de tous les jours. Enjeux qui reprennent 3 notions clés : Valeur Ajoutée, Facilité vs. Pénibilité & Gain de temps.

Plus besoin de donner de l’argent à un taxi ou à mon voisin qui repart à la capital > Je peux envoyer de l’argent ;

Je ne veux pas dormir sur mon argent (littéralement) > Je peux le déposer sur mon compte Mobile Money ;

Il est 2H du matin et tout est fermé autour de chez moi > Je peux payer mon abonnement Canal+ depuis mon canapé.

Vous êtes désormais au courant de comment les utilisateurs finaux peuvent ouvrir et utiliser leurs comptes Mobile Money. Il est temps pour nous de fermer cette – brève – genèse et de nous concentrer sur comment le Mobile Money peut aider les marchands nationaux et internationaux.