21 décembre 2023

Chrystos Padonou

Consultant Senior Retail Payments

Comme présenté dans la 1ère partie de la genèse du Mobile Money, depuis plus d’une décennie (voire 15 ans !), les populations africaines diversifient l’utilisation du téléphone portable en le faisant passer d’un outil de communication classique a un moyen de paiement digital.

Comme me l’a rappelé une collègue à la suite de mon premier article, nous continuons sans cesse d’assister à de véritables bonds technologiques sur le continent.

Pourquoi ? Car les innovations apportent des réponses pragmatiques et orientées utilisateurs finaux dès leurs conceptions.

L’accès aux comptes bancaires n’étant pas aussi simple qu’en Occident, l’adage « Cash Is King » prend une autre dimension sur le continent Africain. A votre avis, comment un(e) client(e) paie son Attiéké sur le marché de Dantokpa (Cotonou, Benin) ?

Certainement pas en carte bancaire ! En cash… ou en Mobile Money !

Mais…

- Comment ouvrir un compte ?

- Comment faire une transaction ?

- Quels types de services sont disponibles ?

STORY TIME – Asseyez-vous confortablement !

Pour mieux comprendre la suite, je vais vous demander de vous mettre dans les chaussures d’un Burkinabé (par exemple) vivant dans un village à plus de deux heures de Ouagadougou. Nous sommes en 2015…

Note : Je vous demande de penser ainsi pour vous faire changer votre point de vue et comprendre les enjeux auxquels les populations rurales (et urbaines) peuvent faire face. Sans ce changement de perspective, comprendre les besoins et les solutions innovantes africaines restera vain…

Chapitre 1 : Comment ouvrir un compte Mobile Money ?

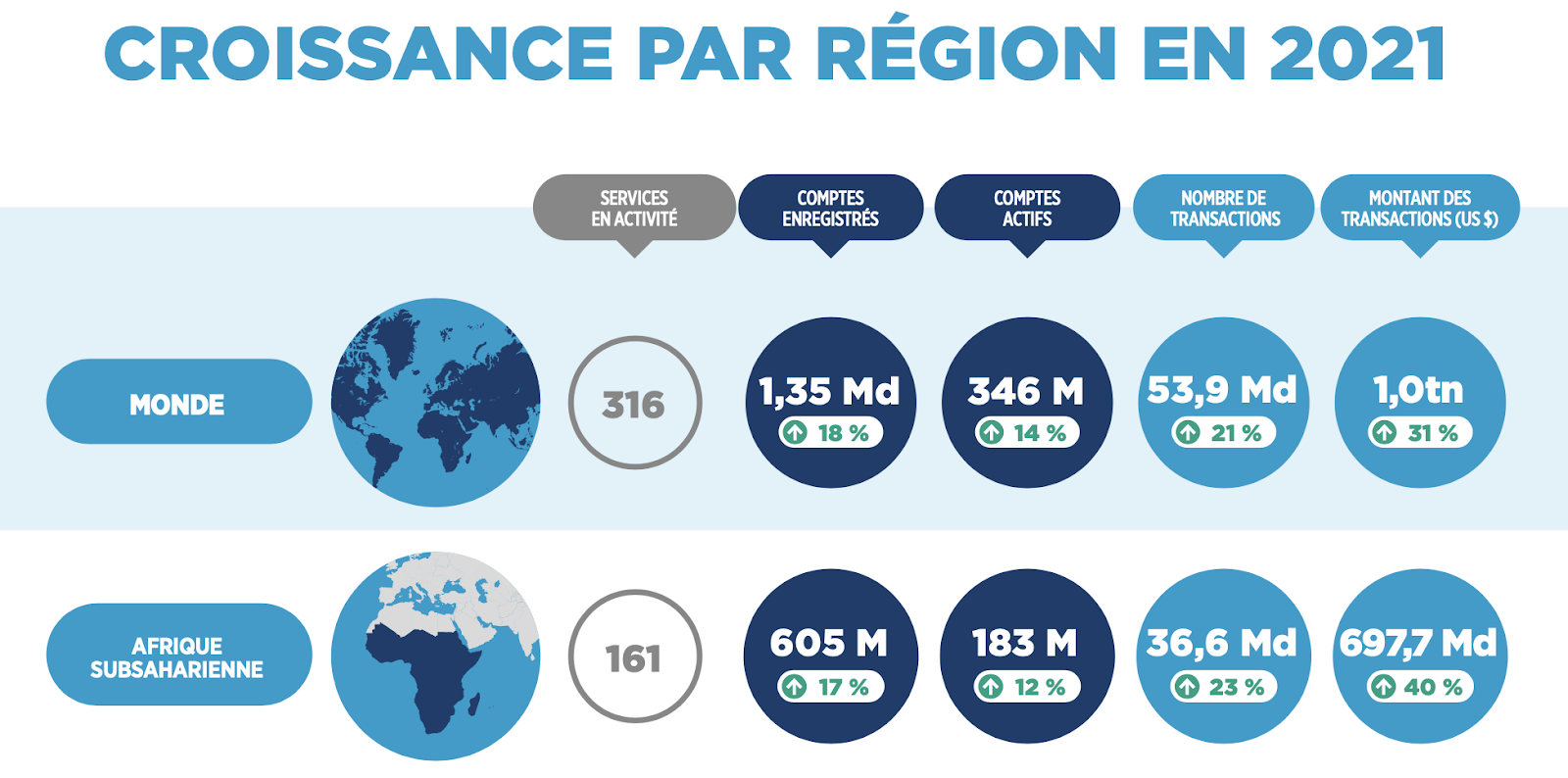

Nombre de Comptes Mobile Money enregistrés GSMA, State Of The Industry 2022

Un compte Mobile Money est le plus souvent lié à un opérateur de téléphonie mobile (Orange, MTN, Airtel, Vodacom…). Ce dernier doit avoir obtenu un statut d’Opérateur de Mobile Money ou d’Émetteur de Monnaie Électronique (EME).

En tant que détenteur d’une ligne téléphonique, c’est grâce à mon numéro de téléphone que je deviens éligible à l’ouverture d’un (ou plusieurs) compte. En Afrique sub-saharienne, ce sont 605 millions de comptes enregistrés en 2022, soit +17% par rapport à 2021. Mais le plus incroyable, c’est que ces comptes représentent près de la moitié de ceux enregistrés dans le monde !

Pour l’ouverture de mon compte, je devrai remplir un formulaire papier ou, suivre une procédure plus digitale :

- Dans une agence de mon opérateur téléphonique,

- Auprès d’un promoteur terrain de mon opérateur,

- Chez un distributeur agréé.

Arrêtons-nous là deux secondes. Un formulaire digital ? OUI ! Car pour ouvrir des comptes plus rapidement, une procédure dématérialisée existe. Soit par USSD, soit par application mobile (avec quelqu’un ou en totale autonomie). Nous parlions de bonds technologiques n’est ce pas ?

L’enregistrement est une étape clé dans la création d’un compte Mobile Money car durant cette phase, une procédure d’identification est réalisée (Know Your Customer ou, KYC). Or, qui dit moyen de paiement, dit identification client. Une identification obligatoire, suivie et contrôlée par la banque centrale du pays (ou de l’union monétaire et/ou économique dont le pays fait partie).

- Banque Centrale des Etats de l’Afrique de l’Ouest (BCEAO) dans l’Afrique de l’Ouest

- Central Bank of Nigeria (CBN) au Nigeria…

Le détenteur d’un compte se doit de justifier autant que possible son identité. Sans quoi, il ne pourra pas bénéficier pleinement des fonctionnalités du service.

Quelques exemples de restrictions :

- Plafond sur le solde du compte (ex. impossible de détenir plus de X milliers de F CFA)

- Restriction quant aux transferts de type personne-à-personne (#P2P ou #A2A)

- Autre conséquence potentielle: la clôture du compte…

Une fois un compte ouvert, deux éléments seront demandées :

- Définir un code secret pour sécuriser TOUTES les opérations Mobile Money;

- Approvisionner le compte (ie. Avoir un solde me permettant de réaliser des opérations / transactions)

Nous pourrions parler longtemps de l’ouverture d’un compte Mobile Money. Mais, afin de ne pas vous perdre, je reviendrai dessus dans un article annexe. J’y aborderai les différents enjeux pour l’opérateur, pour le client et pour les marchands.

Chapitre 2 : comment faire une transaction mobile Money ?

Réponse : Depuis le menu USSD ou depuis mon application Mobile Money.

Le principe est simple, si vous n’avez pas d’argent sur votre compte (solde = 0) alors la transaction ne passera pas. C’est un point extrêmement important : la maison ne fait pas (ou peu) crédit.

Petit aparté en parlant “Crédit” : De plus en plus d’opérateurs de Mobile Money proposent des services de crédit mais ce n’est pas encore une norme. Cela demande un agrément bancaire particulier (type Établissement Bancaire (EB) ou encore Établissement de Crédit (EC)) plutôt long et coûteux à obtenir ! Sans évoquer les nombreux contrôles à réaliser une fois en activité.

C’est d’ailleurs pour cela que les opérateurs préfèrent se lancer dans des partenariats plutôt que d’obtenir les agréments pour !

Revenons en aux transactions Mobile Money:

- Si je n’ai pas de smartphone mais un FeaturePhone, cela signifie que je ne peux pas avoir accès à internet et donc pas d’application mobile. La transaction pourra donc être réalisée via un menu USSD et la validation de ma transaction se fera par code secret ;

- Si j’ai un smartphone, j’aurai le choix d’utiliser le canal USSD ou une application mobile. La validation de ma transaction pourra se faire soit par code secret, soit par biométrie si mon téléphone propose ce type de fonctionnalités.

Les transactions Mobile Money sont comme des transactions bancaires : TOUTES ET TOUJOURS sécurisées ! Le débit du compte est quant à lui instantané.

Quels sont les différents types de transactions ?

Vous êtes toujours là ? A moitié n’est ce pas … mais continuons ensemble encore un petit peu. Aucune géographie ne voit ses services Mobile Money exploser de la même manière. Pourquoi ? Car « One size does not fit all » vous vous souvenez ?

Par exemple, en Guinée Conakry, c’est notamment la digitalisation du système de paiement des vignettes automobiles qui a aidé. Sur d’autres géographies, cela a pu être le paiement de facture d’électricité ou celui des certificats de naissance / mariage.

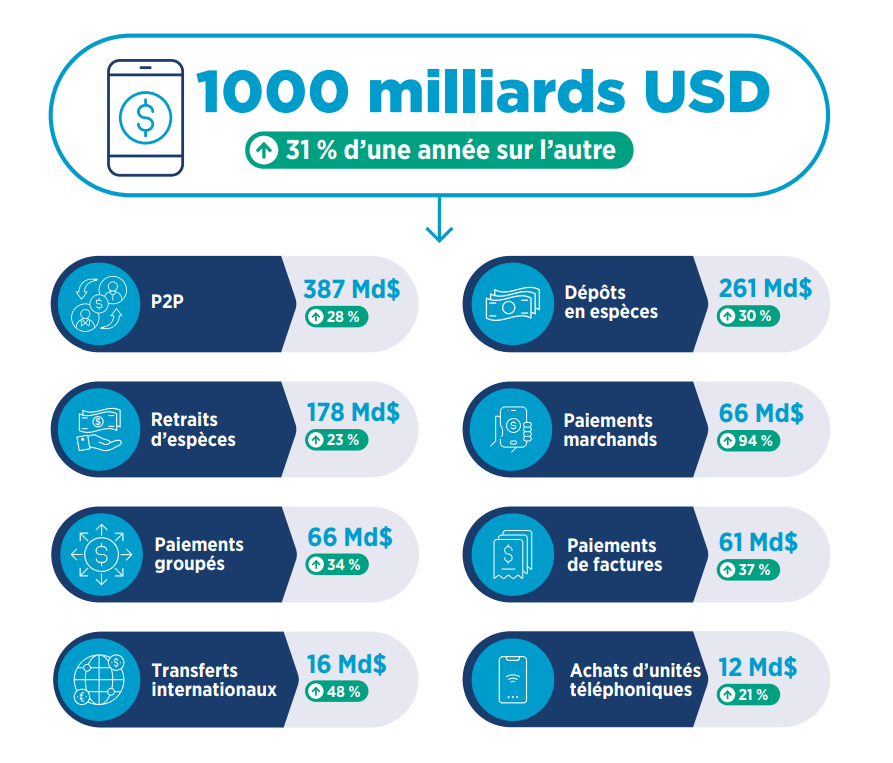

Opérations Mobile Money traitées en 2022 GSMA, State Of The Industry 2022

Mais, un bloc de services « clés » se distingue tout de même !

- Le transfert d’argent de personne à personne (P2P ou A2A) > National et/ou Inter-régional

- Le Dépôt et le Retrait d’argent (#CashIn / #CashOut)

- L’Achat de crédit de communication pour soi ou pour un tiers (Crédit téléphonique ou data internet)

Ces trois types de service sont souvent considérés comme les « CoreServices » du Mobile Money car ils viennent répondre à des besoins de tous les jours. Enjeux qui reprennent 3 notions clés : Valeur Ajoutée, Facilité vs. Pénibilité & Gain de temps.

- Plus besoin de donner de l’argent à un taxi ou à mon voisin qui repart à la capital > Je peux envoyer de l’argent ;

- Je ne veux pas dormir sur mon argent (littéralement) > Je peux le déposer sur mon compte Mobile Money ;

- Il est 2H du matin et tout est fermé autour de chez moi > Je peux payer mon abonnement Canal+ depuis mon canapé.

Vous êtes désormais au courant de comment les utilisateurs finaux peuvent ouvrir et utiliser leurs comptes Mobile Money. Il est temps pour nous de fermer cette – brève – genèse et de nous concentrer sur comment le Mobile Money peut aider les marchands nationaux et internationaux.

Prêt(e)s ?